Analiza rynku nieruchomości w Polsce – stan obecny i perspektywy część 2

Analiza rynku nieruchomości w Polsce – stan obecny i perspektywy

Wprowadzenie

Polski rynek nieruchomości w ostatnich latach przechodził gwałtowne zmiany, na które wpływ miały czynniki makroekonomiczne (inflacja, stopy procentowe), wydarzenia nadzwyczajne (pandemia COVID-19, napływ uchodźców z Ukrainy) oraz interwencje państwa (programy kredytowe). Poniższa analiza, oparta na dostępnych danych i wykresach, omawia cztery kluczowe aspekty rynku: (1) dynamikę sprzedaży nieruchomości według aktów notarialnych (z podziałem na typy transakcji), (2) zależność liczby kredytów mieszkaniowych i wniosków kredytowych od liczby transakcji, (3) zmiany wynagrodzeń oraz inflacji i ich wpływ na dostępność mieszkań, oraz (4) kształtowanie się cen mieszkań na rynku wtórnym w różnych miastach. Na koniec przedstawione zostaną wnioski dotyczące obecnej sytuacji i prognozy na przyszłość, uwzględniające trendy, anomalie (np. efekty pandemii, odbicie popytu po 2023 r.) oraz potencjalne sygnały ostrzegawcze.

Dynamika sprzedaży nieruchomości wg aktów notarialnych

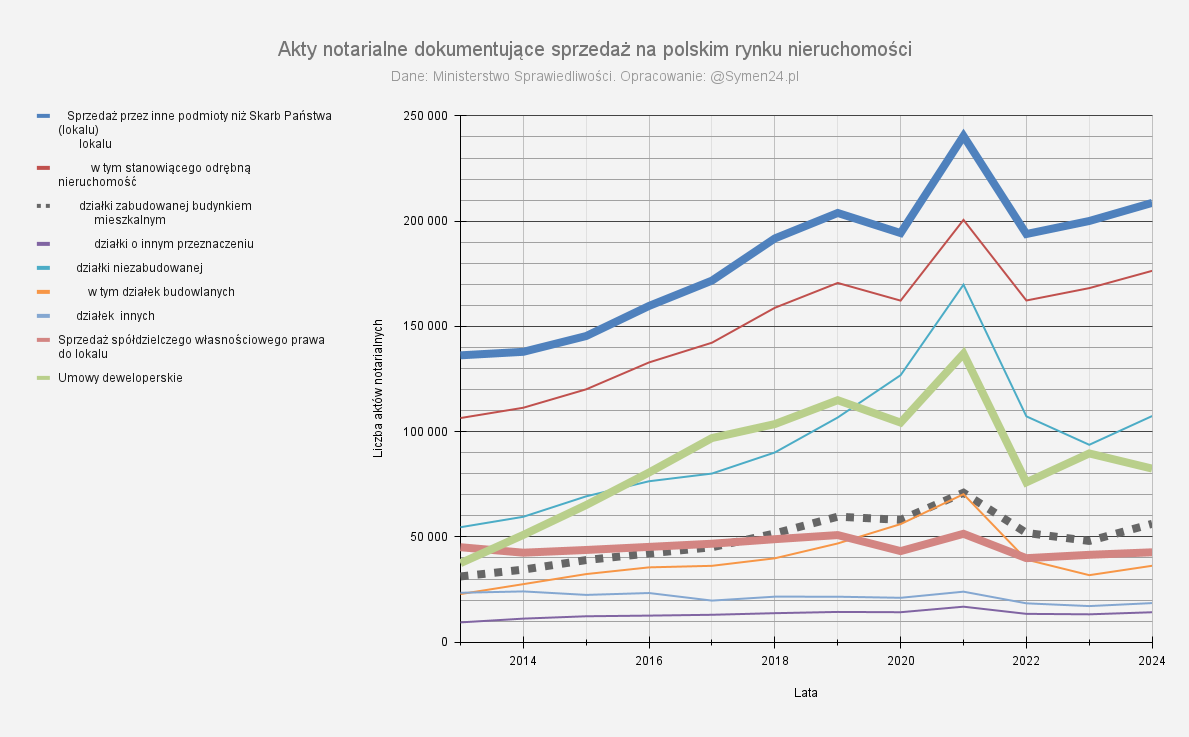

Liczba aktów notarialnych dokumentujących sprzedaż nieruchomości w Polsce w latach 2014–2023, z podziałem na główne kategorie transakcji. Źródło: dane Ministerstwa Sprawiedliwości (oprac. @Symen24.pl).

Na podstawie danych z aktów notarialnych można prześledzić zmiany aktywności rynku w poszczególnych segmentach nieruchomości. Ogólna sprzedaż lokali mieszkalnych (czyli mieszkań i domów lokalowych sprzedawanych przez podmioty inne niż Skarb Państwa) rosła stopniowo od 2014 r. (ok. 140 tys. transakcji rocznie) do 2019 r. (~180 tys.), po czym zahamowała na moment w 2020 r. (wpływ pierwszej fali pandemii), by następnie skokowo wzrosnąć i osiągnąć szczyt w 2021 r. – około 230–250 tys. transakcji. Rok 2021 przyniósł zatem rekordową liczbę sprzedaży mieszkań i domów na rynku wtórnym, napędzaną bardzo niskimi stopami procentowymi i nadrabianiem popytu odłożonego z 2020 r. W roku 2022 nastąpił załamanie – liczba zawartych aktów notarialnych dla lokali mieszkalnych spadła do ok. 180 tys., czyli o około 25% mniej niż w rekordowym 2021 (spadek do poziomów sprzed 2019). Przyczyną był przede wszystkim gwałtowny wzrost stóp procentowych i zaostrzenie kryteriów zdolności kredytowej, które odcięły od finansowania wielu potencjalnych nabywców. Wstępne dane za 2023 r. wskazują na odbicie – liczba transakcji mieszkaniowych ponownie wzrosła (okolice 200–210 tys., +7% r/r), choć wciąż pozostawała niższa niż w szczycie boomu 2021.

Lokale stanowiące odrębną nieruchomość (czyli mieszkania z założoną księgą wieczystą, typowe na rynku własności) stanowią gros powyższych transakcji – ich trend jest zbliżony do ogólnej sprzedaży lokali. Na wykresie zaznaczono je kolorem czerwonym i widać, że np. w 2021 r. przekroczyły 180 tys. umów, by spaść w 2022 r. i znów nieco wzrosnąć w 2023. Różnica między krzywą niebieską (wszystkie lokale) a czerwoną to zapewne transakcje lokali nie posiadających odrębnej własności (np. sprzedaż spółdzielczego prawa – omówione niżej – oraz sprzedaże mieszkań przez Skarb Państwa).

Działki zabudowane budynkiem mieszkalnym (domy jednorodzinne) wykazują mniejszą zmienność niż mieszkania. Sprzedaż domów rosła umiarkowanie w latach 2014–2019 (z ~30 tys. do ~50 tys. rocznie). W 2020 r. nastąpiło lekkie osłabienie popytu (pandemia utrudniła transakcje), ale już 2021 przyniósł wzrost do ok. 60 tys. transakcji – co było najwyższym poziomem od lat. Rok 2022 przyniósł tylko niewielki spadek sprzedaży domów (do ok. 55 tys.), a w 2023 popyt na domy utrzymał się blisko poziomów sprzed kryzysu. Relatywnie mniejsza wrażliwość tego segmentu na wahania koniunktury może wynikać z faktu, że nabywcy domów częściej dysponują gotówką lub zamieniają istniejące lokum na dom (mniejsza zależność od kredytu), a pandemia zwiększyła atrakcyjność posiadania własnego domu z ogródkiem.

Działki niezabudowane (grunty) przeżyły prawdziwy boom w okresie pandemii. Szczególnie dotyczy to działek budowlanych, kupowanych pod budowę domów: w latach 2014–2017 liczba takich transakcji rosła z kilkunastu do ok. 40 tys., a następnie eksplodowała – w 2019 r. sprzedano już ok. 80 tys. działek, zaś w 2020 r. ponad 100 tys.. Ta niespotykana wcześniej skala popytu na ziemię to skutek m.in. ucieczki do bezpiecznych aktywów (ziemia jako lokata kapitału chroniąca przed inflacją) oraz zmiany stylu życia – w obliczu lockdownów wiele osób zaczęło planować budowę własnego domu. Po rekordowym 2020 r. nastąpiło lekkie cofnięcie – w 2021 r. sprzedaż działek budowlanych nieco spadła (prawdopodobnie ze względu na rosnące ceny działek i wyczerpywanie się najlepszych ofert), by ponownie odbić w 2022 (pomimo kryzysu kredytowego). W 2023 r. popyt na działki utrzymał się na wysokim poziomie – liczba transakcji działkami niezabudowanymi budowlanymi wciąż oscylowała w okolicach 45–50 tys. rocznie, znacznie powyżej poziomów sprzed pandemii. Z kolei sprzedaż działek o innym przeznaczeniu (np. rolnych, rekreacyjnych) była znacznie mniejsza i stabilniejsza – rosła lekko od 2014 (kilka tysięcy umów rocznie) do ~2020, po czym nieco spadła; ten segment nie ma dużego wpływu na ogólny obraz rynku.

Sprzedaż spółdzielczego własnościowego prawa do lokalu (czyli transakcje mieszkań spółdzielczych, nie mających założonej księgi wieczystej) to stosunkowo niewielka część rynku, ale również tu widać ciekawe trendy. Od 2014 r. liczba takich sprzedaży rosła powoli z ok. 20 tys. do ~30 tys. rocznie w 2019. W latach boomu 2020–2021 wzrosła do ponad 40 tys. (być może zachęciły do tego rosnące ceny – mieszkania spółdzielcze są często tańsze niż pełnowłasnościowe). W 2022 r. nastąpił tylko niewielki spadek (do ok. 35 tys.), po czym w 2023 r. znów odnotowano wzrost – szacunkowo 45–50 tys. transakcji spółdzielczym prawem, najwięcej w analizowanym okresie. Może to sugerować, że część nabywców w obliczu drogich kredytów wybierała tańsze lokale spółdzielcze, finansując je gotówką lub mniejszym kredytem.

Umowy deweloperskie (zakup nieruchomości od dewelopera na etapie budowy) cechują się największą cyklicznością. Wykres (linia zielona) pokazuje, że w okresie hossy 2017–2019 liczba umów deweloperskich rosła z ~40 tys. do ~100 tys. rocznie. W 2020 r. nastąpiło przejściowe załamanie (pandemia utrudniła podpisywanie nowych umów, wiele inwestycji opóźniono) – liczba umów spadła wtedy do ok. 60 tys. Jednak już w 2021 r. wystrzeliła do ponad 130 tys. – był to rekord wskazujący na ogromny popyt na nowe mieszkania, stymulowany łatwym kredytem i obawą przed dalszym wzrostem cen. Gwałtowne podniesienie stóp procentowych przyniosło drastyczną zmianę: 2022 rok to załamanie sprzedaży deweloperskiej – zaledwie ~30 tys. umów, czyli spadek o około 75% względem roku poprzedniego. Deweloperzy wstrzymali wiele projektów, a klienci masowo wycofywali się z zakupów na etapie dziury w ziemi, nie będąc pewnymi zdolności kredytowej i obawiając się spadku cen. Jednak już od połowy 2023 r. rynek pierwotny zaczął ożywać – dzięki stabilizacji stóp i nowym programom wsparcia popytu (o czym dalej), deweloperzy znów znajdowali chętnych na nowe inwestycje. W efekcie 2023 rok zamknął się liczbą ok. 90 tys. umów deweloperskich (szacunek ~+20% r/r). Szczególnie mocne odbicie nastąpiło pod koniec roku – w IV kw. 2023 deweloperzy notowani na giełdzie sprzedali o 60% więcej mieszkań niż rok wcześniej (Hossa na rynku pierwotnym. Sprzedano 60% więcej mieszkań), choć w skali całego roku 2023 sprzedaż nowych mieszkań była wciąż o ok. 1/3 niższa niż w boomie 2021 (Hossa na rynku pierwotnym. Sprzedano 60% więcej mieszkań).

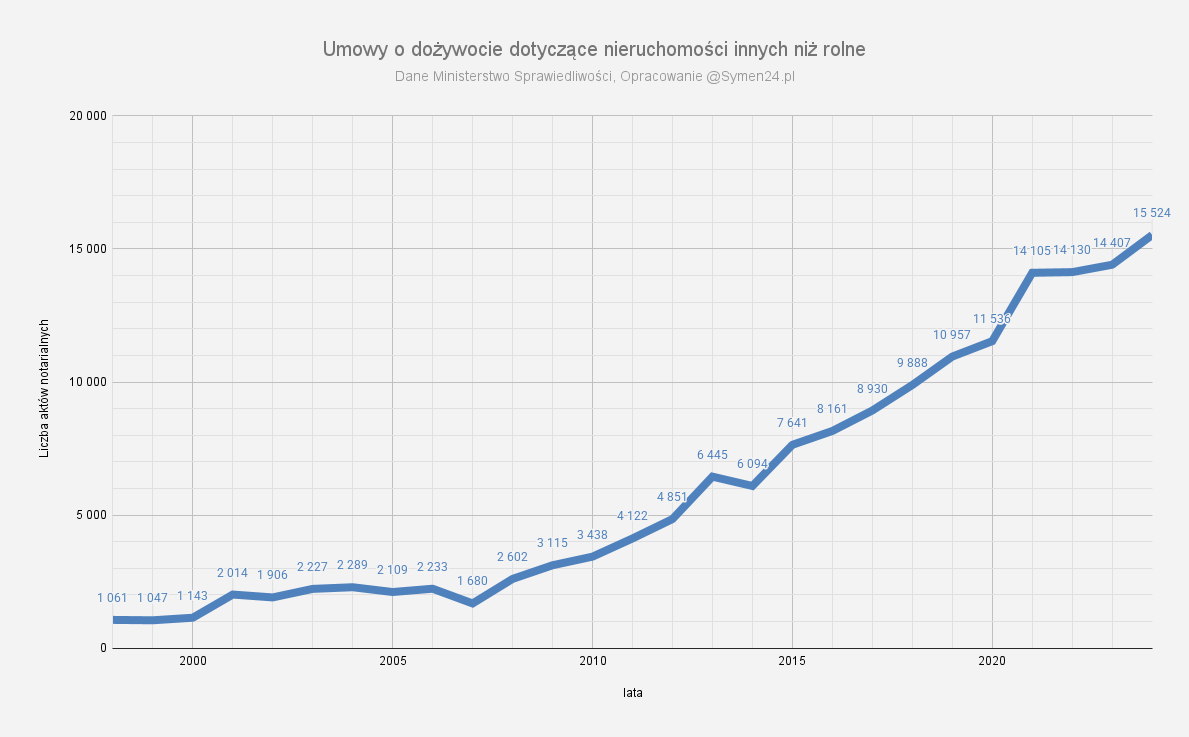

Umowy o dożywocie (nieruchomości nierolne) stanowią specyficzny segment rynku. Ich liczba jest niewielka na tle np. sprzedaży mieszkań, ale zwraca uwagę systematyczny wzrost w ostatnich dwóch dekadach. Na przełomie wieków zawierano tylko ok. 1000 takich umów rocznie, natomiast od 2010 r. trend się nasilił – w 2015 było to już ok. 8 tys., 2018: ~9,9 tys., 2020: ~11 tys., a 2021: ~11,5 tys.. Co interesujące, w 2022 nastąpił skok do ~14,1 tys. umów dożywocia, a w 2023 kolejny wzrost do rekordowych ~15,5 tys.. Można to tłumaczyć starzeniem się społeczeństwa oraz trudną sytuacją ekonomiczną seniorów w dobie wysokiej inflacji – więcej osób decyduje się przekazać swoją nieruchomość w zamian za dożywotnią rentę/opiekę. Mimo wszystko, ten segment pozostaje marginalny wobec ogółu rynku (stanowi poniżej 5% transakcji), ale jego rosnąca popularność jest trendem społecznym wartym odnotowania.

Jeżeli interesujesz się problemem przekazania mieszkania w zamian za dożywocie zobacz również te audycje:

Podsumowując, dane z aktów notarialnych pokazują wyraźnie dwa główne załamania w ostatnich latach – jedno krótkotrwałe w początkowej fazie pandemii (2020) i drugie poważniejsze w 2022 r. (kryzys kredytowy). Najmocniej ucierpiały segmenty zależne od kredytów i oczekiwań co do przyszłych cen (umowy deweloperskie, mieszkania na rynku wtórnym), podczas gdy popyt na działki budowlane i domy utrzymał się względnie mocno nawet w trudnych latach. Odbicie popytu w 2023 r. (widoczne szczególnie w segmencie deweloperskim) sugeruje, że rynek zaczął adaptować się do nowych warunków – kupujący stopniowo wracają, choć struktura transakcji nieco się zmieniła (większy udział zakupów za gotówkę i tańszych segmentów). Płynnie przechodzimy więc do analizy finansowania – kluczowego czynnika warunkującego skalę zakupów.

Aktywność kredytowa a liczba transakcji

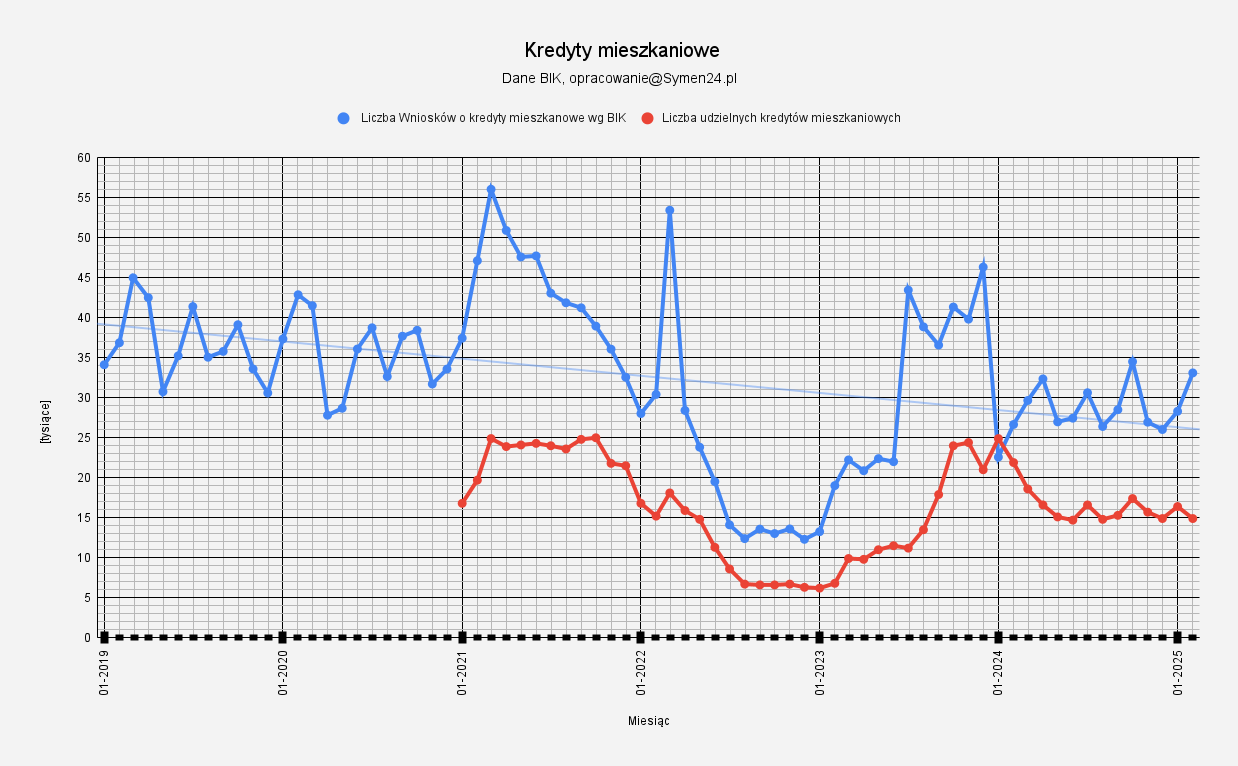

Porównanie liczby nowo udzielonych kredytów mieszkaniowych (niebieski, dane BIK) z liczbą aktów notarialnych sprzedaży nieruchomości mieszkalnych (czerwony) oraz umów deweloperskich (żółty) w latach 2021–2024. Źródło: BIK, Ministerstwo Sprawiedliwości (oprac. Symen24.pl).

Zależność między dostępnością kredytu a liczbą zawieranych transakcji na rynku mieszkaniowym jest bardzo silna. Rok 2021 był rekordowy pod względem akcji kredytowej – banki udzieliły około 274 tys. nowych kredytów mieszkaniowych, co przełożyło się na boom sprzedażowy (łączna liczba aktów notarialnych dotyczących sprzedaży mieszkań, domów i działek budowlanych sięgnęła ~433 tys.). W tamtym okresie ponad połowa zakupów była finansowana kredytem hipotecznym. Sytuacja diametralnie zmieniła się w 2022 r., gdy drastyczny wzrost stóp procentowych (stopa referencyjna NBP z 0,1% w 2021 r. do 6,75% we wrześniu 2022) spowodował załamanie popytu na kredyt. Według BIK, w czerwcu 2022 liczba osób wnioskujących o kredyt mieszkaniowy spadła aż o 59,7% r/r – z 48,4 tys. rok wcześniej do zaledwie 19,5 tys. osób (Rekordowo niski popyt na kredyty hipoteczne w czerwcu. Sprzedaż nowych mieszkań spada w dwucyfrowym tempie | Strefa Inwestorów). W efekcie przez cały 2022 r. podpisano tylko 133,6 tys. nowych umów kredytowych – o ponad połowę mniej niż rok wcześniej. Tak niska akcja kredytowa była bezprecedensowa w najnowszej historii (BIK określił czerwcowy spadek popytu na hipoteki jako „najniższy wynik w historii” (Rekordowo niski popyt na kredyty hipoteczne w czerwcu. Sprzedaż nowych mieszkań spada w dwucyfrowym tempie | Strefa Inwestorów)).

Mniejsza liczba kredytów automatycznie przełożyła się na spadek liczby transakcji, ale co ciekawe – sprzedaż nieruchomości spadła mniej dotkliwie niż kredyty. W 2022 r. ogólna liczba aktów notarialnych sprzedaży lokali, domów (oraz działek bud. i spółdzielczych praw) wyniosła ok. 325 tys., czyli ok. –25% r/r (dla porównania, kredyty -51%). Świadczy to o tym, że w okresie „posuchy kredytowej” rynek podtrzymywali nabywcy gotówkowi (inwestorzy lokujący środki w nieruchomości, osoby zamieniające mieszkanie bez potrzeby dużego kredytu, itp.). Udział zakupów za gotówkę znacząco wzrósł – szacowano, że w 2022 r. nawet 70% transakcji na rynku pierwotnym w dużych miastach finansowano bez kredytu (Deweloperzy planują wprowadzenie na rynek 125 tys. mieszkań w 2025 roku!). Niemniej jednak, ograniczenie dostępu do kredytu ujawniło ukryty popyt: wiele młodych gospodarstw domowych musiało odłożyć decyzję o zakupie mieszkania, czekając na lepsze czasy.

Pierwsze symptomy poprawy pojawiły się w 2023 r. Wraz z ustabilizowaniem stóp procentowych (stopa NBP pozostała na szczytowym poziomie 6,75% do września 2023, potem zaczęła spadać) i spadkiem inflacji (o czym niżej), banki nieco złagodziły kryteria – KNF obniżył bufor bezpieczeństwa dla oprocentowania przy badaniu zdolności kredytowej, co podniosło zdolność kredytową przeciętnie o ok. 20%. Dodatkowym bodźcem był rządowy program „Bezpieczny Kredyt 2%” uruchomiony w lipcu 2023, który dopłaca do odsetek przez 10 lat, obniżając realne oprocentowanie dla kredytobiorcy do ok. 2%. Te czynniki spowodowały, że popyt na kredyty wrócił – według BIK już w lipcu 2023 liczba wniosków kredytowych była o 100% wyższa niż rok wcześniej (efekt niskiej bazy i uruchomienia programu dopłat). Łącznie w 2023 r. podpisano ~167 tys. kredytów mieszkaniowych, co stanowi wzrost o +25% r/r. W konsekwencji liczba transakcji nieruchomości również się ustabilizowała – ~321 tys. aktów notarialnych sprzedaży mieszkań/domów w 2023, niemal tyle co w 2022. Innymi słowy, udało się zatrzymać spadek popytu, ale pełnego odbicia jeszcze nie było – wielu kupujących dopiero wracało na rynek pod koniec 2023, co w statystykach rocznych nie zdążyło się przełożyć na wzrost liczby transakcji (zwłaszcza na rynku wtórnym, gdzie decyzje zakupowe odłożone w 2022 nadal czekały na lepsze czasy lub spadki cen).

Na początku 2024 r. obserwujemy dalszą poprawę dostępności finansowania. Stopy procentowe NBP zostały obniżone do 6,0%, a prognozy zakładają dalsze cięcia, co sukcesywnie zmniejsza koszt kredytu. Program „BK 2%” wciąż działa, generując tysiące nowych wniosków miesięcznie (choć jego ogromna popularność z lata 2023 nieco spadła do bardziej zrównoważonego poziomu). Według BIK w całym 2024 r. może zostać udzielonych ok. 200–210 tys. kredytów – nadal poniżej rekordu 2021, ale wyraźnie więcej niż w latach kryzysu. Już za pierwsze dwa miesiące 2025 r. zawarto 31,3 tys. umów kredytowych, co wskazuje, że popyt utrzymuje się (choć warto zauważyć, że końcówka 2024 przyniosła pewne schłodzenie – w grudniu 2024 wartość zapytań kredytowych spadła o 45% r/r (BIK informuje, że o... - Symen24.pl - Kursy Nieruchomości | Facebook), gdyż baza z końcówki 2023 była bardzo wysoka dzięki startowi dopłat). W miarę odbudowy akcji kredytowej, liczba transakcji mieszkaniowych również powoli rośnie – prognozy wskazują na wzrost sprzedaży mieszkań w 2024 r. o kilka-kilkanaście procent, choć nadal daleko do poziomów szczytowych. Należy jednak pamiętać, że pewna część popytu została trwale utracona – niektórzy kupujący, którzy w 2022 musieli zrezygnować, znaleźli inne rozwiązania (np. pozostali w obecnym mieszkaniu lub przenieśli się na rynek najmu).

Z drugiej strony, na rynek wchodzą nowi chętni – m.in. młodzi korzystający z dopłat, ale też inwestorzy powracający po uspokojeniu inflacji. Ogólnie rzecz biorąc, rok 2024 przynosi wyraźne ożywienie na rynku kredytów, co jest pozytywnym sygnałem dla całego rynku nieruchomości. Relacja kredytów do transakcji sugeruje, że udział zakupów finansowanych długiem znów rośnie (w 2022 było to tylko ~41%, w 2024 może wrócić do ~60% poziomu z 2021), co poprawi płynność rynku. Warunkiem utrzymania tego trendu będzie jednak stabilność makroekonomiczna – utrzymanie inflacji w ryzach i dalsze stopniowe obniżanie stóp procentowych, by kredyty stały się dostępne szerszej grupie gospodarstw domowych. W przeciwnym razie rynek ponownie oprze się głównie na kupujących gotówkowych, co ograniczy skalę obrotu.

Wskaźniki wynagrodzeń i inflacji a dostępność mieszkań

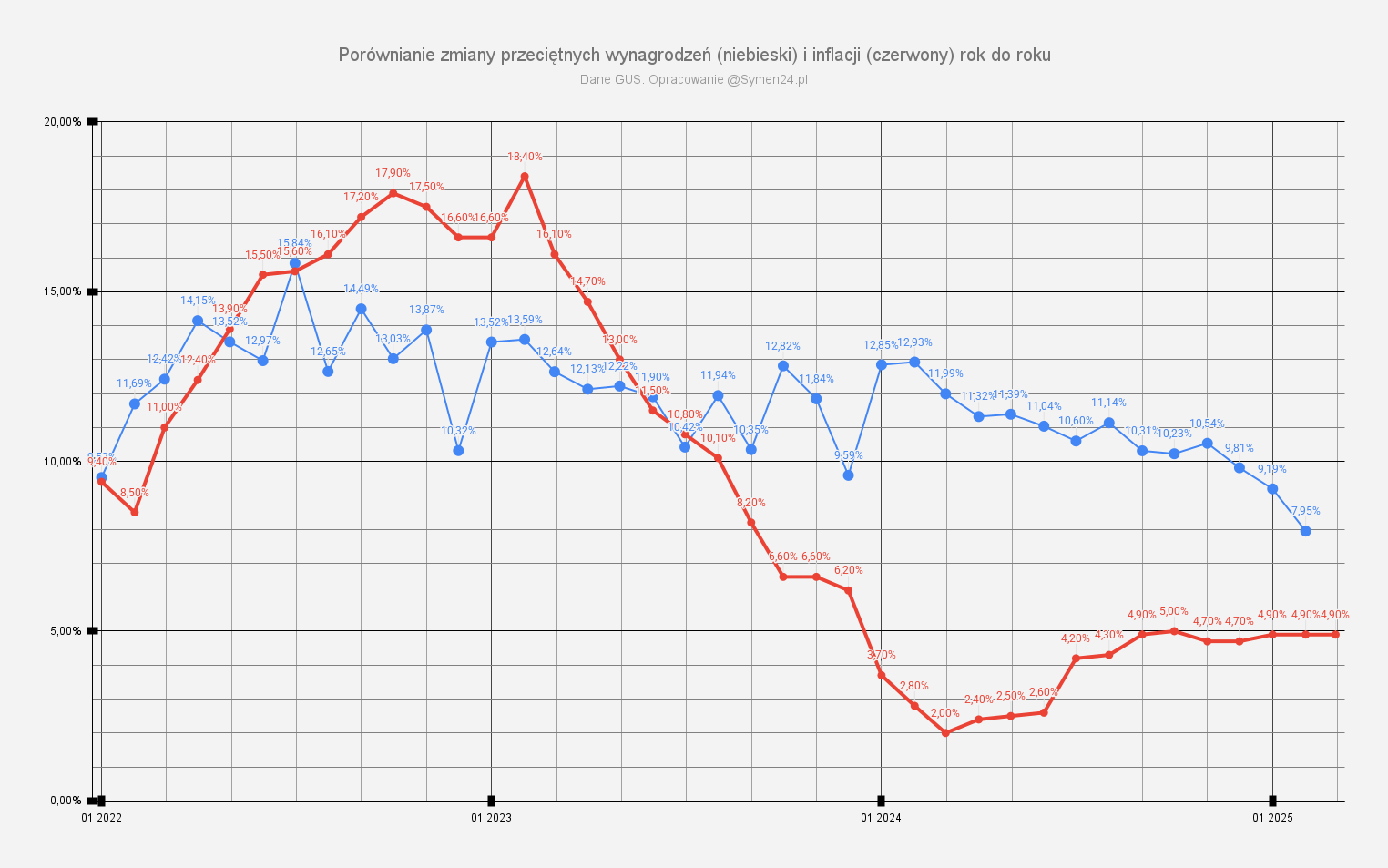

Dynamika przeciętnego wynagrodzenia brutto (niebieska linia) oraz wskaźnika cen towarów i usług (inflacji CPI – linia czerwona) w ujęciu rok do roku, styczeń 2022 – styczeń 2025. Źródło: GUS (oprac. Symen24.pl).

Siła nabywcza gospodarstw domowych – determinowana przez wzrost płac w relacji do inflacji – ma ogromny wpływ na zdolność do zakupu mieszkania, zarówno za gotówkę, jak i na kredyt. W latach 2020–2021 polska gospodarka notowała solidny wzrost wynagrodzeń (około +5–10% rocznie), przy relatywnie niskiej inflacji (często poniżej 5%). Oznaczało to poprawę realnych dochodów, co ułatwiało odkładanie na wkład własny i spłatę rat – sytuacja sprzyjająca boomowi mieszkaniowemu. Niestety, od końca 2021 zaczęła narastać inflacja, która w 2022 r. wymknęła się spod kontroli. Ceny rosły z miesiąca na miesiąc, osiągając szczyt w październiku 2022 na poziomie 17,9% r/r (średniorocznie inflacja CPI w 2022 wyniosła 14,4%). Choć płace również dynamicznie rosły (średnio o 11,7% w 2022), to nie nadążyły za inflacją – realnie przeciętne wynagrodzenie spadło o ok. 3%. Był to pierwszy znaczący spadek realnych płac od kilkunastu lat. Skutek dla rynku nieruchomości był dwojaki: po pierwsze, pogorszenie zdolności kredytowej – banki, kalkulując wydatki utrzymania, widziały mniejszy realny dochód rozporządzalny klientów, a jednocześnie same podwyżki stóp (reakcja na inflację) mocno zmniejszały kwotę możliwego kredytu; po drugie, spadek skłonności do zakupów – przy galopujących cenach energii, żywności itp. wiele rodzin wstrzymało decyzję o zakupie mieszkania, obawiając się o stabilność finansową. Wysoka inflacja sprawiła też, że koszty budowy nowych mieszkań poszybowały (materiały, robocizna), co podbiło ceny ofertowe i spowodowało wstrzymanie części inwestycji deweloperskich z obawy o opłacalność.

We wrześniu 2022 realna dostępność mieszkań (mierzona np. indeksem relacji cen do dochodów) była najgorsza od lat – ceny mieszkań osiągnęły szczyt (więcej o cenach w kolejnym rozdziale), raty kredytów wzrosły dwukrotnie, a realne płace spadały. Wskaźnik dostępności kredytowej liczony przez AMRON-SARFiN spadł wtedy do poziomu o 30% niższego niż rok wcześniej (Rekordowo niski popyt na kredyty hipoteczne w czerwcu. Sprzedaż nowych mieszkań spada w dwucyfrowym tempie | Strefa Inwestorów), co obrazuje, jak bardzo przeciętnej rodzinie „uciekło” mieszkanie. Dodatkowo, wysoka inflacja zmniejszała wartość zaoszczędzonych pieniędzy na wkład własny – ci, którzy zwlekali z zakupem, mogli stwierdzić, że zebrane oszczędności realnie warte są mniej, podczas gdy wymagany wkład (procent od wyższej ceny mieszkania) wzrósł.

Na szczęście od końca 2022 r. inflacja zaczęła opadać, podczas gdy płace wciąż rosły w tempie dwucyfrowym. W 2023 nastąpił stopniowy wzrost realnych wynagrodzeń. Inflacja CPI spadła z 16% r/r na początku 2023 do ok. 6% w połowie roku i ~3% pod koniec 2023. Jednocześnie płace nominalnie rosły średnio o ok. 12% w pierwszych trzech kwartałach 2023 (choć były chwiejne – np. w styczniu tylko +7,8% r/r z powodu efektu wysokiej bazy, ale w kolejnych miesiącach nawet +13%). W efekcie od lata 2023 dynamika płac przekraczała inflację – po raz pierwszy od 2 lat gospodarstwa domowe odczuły poprawę siły nabywczej. Do końca 2023 przeciętna płaca wzrosła do ok. 7500 zł brutto, co oznaczało realny wzrost o ~4–5% r/r przy inflacji ~5%. Poprawa realnych dochodów odblokowała część odłożonego popytu – osoby, które bały się wcześniej obciążenia ratą, zaczęły ponownie rozważać zakup mieszkania.

W 2024 r. sytuacja płacowo-cenowa nadal się klaruje. Inflacja co prawda odbiła nieco na początku roku (z ~3% do ok. 5% w styczniu-lutym), ale pozostaje daleko od rekordów, a prognozy zakładają jej utrwalenie poniżej 10%. Płace wciąż rosną dynamicznie – w styczniu 2024 +13,5% r/r (efekt podniesienia płacy minimalnej), później przewidywane jest pewne wyhamowanie tempa do ~10%. Można więc oczekiwać dalszego wzrostu realnych wynagrodzeń w 2024, co poprawi zdolność kredytową i umożliwi zwiększenie oszczędności na cele mieszkaniowe. Trzeba jednak pamiętać, że gospodarstwa domowe najpierw odbudowują swoje „bufory finansowe” nadwyrężone inflacją – część nadwyżki dochodów przeznaczana jest na spłatę wcześniej zaciągniętych drogich kredytów konsumpcyjnych czy odbudowę oszczędności. Dlatego impuls płynący z rosnących realnie płac na rynek mieszkaniowy może mieć pewne opóźnienie.

Warto też zauważyć, że wysokie inflacja i niepewność ekonomiczna w latach 2022–2023 paradoksalnie skłoniły niektórych inwestorów do zakupów mieszkań jako ochrony kapitału. Ci, którzy dysponowali znacznymi oszczędnościami, mogli uznać nieruchomości za bezpieczniejszą przystań niż gotówka tracąca wartość na lokacie. Było to widać zwłaszcza na rynku apartamentów premium i inwestycyjnych (pod wynajem) – ten segment zanotował mniejszy spadek popytu, a nawet wzrost czynszów wskutek większego popytu na najem (część ludzi odsuniętych od kredytu musiała wynajmować). Jednak gdy inflacja zaczęła spadać, a stopy procentowe pozostały wysokie, inwestowanie w mieszkania stało się mniej oczywiste – realne stopy zrobiły się dodatnie, a rentowność najmu spadła (wraz z wyhamowaniem wzrostu czynszów). W 2023 r. inwestorzy indywidualni nieco ostudzili zapał – według analiz, udział zakupów stricte inwestycyjnych nieco spadł, co odciążyło wzrost cen.

Podsumowując, relacja płac do inflacji w ciągu ostatnich trzech lat przeszła od bardzo korzystnej (2020–21), przez skrajnie niekorzystną (2022 – gwałtowny spadek siły nabywczej), do stopniowej normalizacji (2023–24 – powolny wzrost siły nabywczej). Dla dostępności mieszkań oznacza to, że 2022 był najtrudniejszym rokiem dla kupujących – wysokie ceny mieszkań i wysokie koszty kredytu przy niskich realnych dochodach mocno ograniczyły zdolność zakupu. Od 2023 jest nieco łatwiej: rosnące płace, niższa inflacja i pierwsze obniżki stóp poprawiają wskaźniki dostępności. Według szacunków NBP, przeciętna rodzina w połowie 2023 r. mogła kupić za swoje roczne dochody ~0,8 m² mieszkania więcej niż pół roku wcześniej – niby niewiele, ale trend się odwrócił na korzyść kupujących. Wciąż jednak ceny mieszkań rosły szybciej niż płace w ujęciu wieloletnim, co oznacza, że obecnie mieszkania są relatywnie droższe wobec zarobków niż np. 5–10 lat temu. W następnym punkcie przyjrzymy się tym cenom.

Ceny mieszkań na rynku wtórnym – różnice regionalne

Indeks cen transakcyjnych 1 m² mieszkania na rynku wtórnym w Polsce (dane NBP) – porównanie: Warszawa (niebieska linia), średnia dla 7 największych miast (fioletowa), średnia dla 10 miast (szara) oraz Szczecin (zielona). Poziom 100% odpowiada średniej cen z 2015 roku (4 kwartały).

Ceny mieszkań w Polsce doświadczyły znacznych wahań w ostatnich kilkunastu latach. Po boomie kredytowym lat 2006–2008, który doprowadził indeks cen do poziomu ~150% względem 2015 (czyli ok. +50% realnego wzrostu cen do 2008) nastąpiła korekta i stagnacja. W latach 2009–2013 ceny spadały lub stały w miejscu – indeks dla dużych miast obniżył się do ok. 90–100% bazowego poziomu z 2015 (czyli mieszkania w 2013 były średnio tańsze niż w 2015). Od około 2014 r. rozpoczął się długotrwały trend wzrostowy cen, początkowo łagodny. W latach 2015–2018 ceny rosły w tempie kilku procent rocznie (indeks dla Warszawy i 7 miast oscylował w okolicy 100–120%) – był to okres doganiania poziomów sprzed kryzysu 2008, wspierany poprawą gospodarczą i niskimi stopami procentowymi.

Od 2019 r. nastąpiło przyspieszenie. Już przed pandemią popyt inwestycyjny (mieszkania na wynajem krótkoterminowy, lokata kapitału) i migracje do dużych miast napędzały ceny. Indeks NBP dla 7 największych miast wzrósł z ~130% (2018) do ~150% w końcu 2019. Kolejna fala wzrostów przyszła wraz z pandemią i okresem po niej: lata 2020–2021 to skumulowany wzrost cen używanych mieszkań rzędu kilkudziesięciu procent. Mimo początkowego szoku lockdownów, już w II połowie 2020 nieruchomości gwałtownie drożały – ludzie, korzystając z taniego kredytu i obawiając się inflacji, szturmowali rynek. W efekcie w wielu miastach ceny w 2021 były o ok. 20% wyższe niż w 2019. Na wykresie widać, że indeks dla Warszawy wzrósł do ok. 180% poziomu z 2015, a dla 7 miast do ~170%. Mniejsze ośrodki też drożały, ale nieco wolniej.

Najbardziej zaskakujący był jednak dalszy wzrost cen w 2022, pomimo załamania sprzedaży. Zwykle spadek popytu powinien ostudzić rynek, lecz zadziałały inne mechanizmy. Po pierwsze, wielu sprzedających wycofało oferty, nie godząc się na niższe ceny – podaż mieszkań na sprzedaż skurczyła się, bo właściciele woleli przeczekać kryzys kredytowy, niż sprzedawać taniej. Po drugie, koszty budowy i ceny mieszkań od dewelopera wciąż rosły (ze względu na drogi materiał i energię), co utrzymywało wysokie oczekiwania cenowe również na wtórnym. Po trzecie, na rynku aktywni pozostali kupujący gotówkowi, mniej wrażliwi na stopy – a oni często celowali w segmenty atrakcyjne, windując ich ceny. W rezultacie ceny mieszkań nadal rosły w 2022 r., choć wolniej. Indeks dla dużych miast przekroczył 200% w 2023 r., co oznacza że średnio ceny transakcyjne były o 100% wyższe niż w 2015 r. (czyli podwoiły się w ciągu 8 lat). Według Eurostatu, Polska zanotowała najszybszy wzrost cen mieszkań w całej UE w latach 2010–2022 (Tak, jak w Polsce, mieszkania nie drożały nigdzie. Wzrost cen najszybszy w UE) – jest to miara skali tego zjawiska.

Regionalnie, warto zauważyć, że Warszawa jako najdroższy rynek rosła dynamicznie, ale w ujęciu procentowym nieco wolniej niż niektóre mniejsze miasta. Do 2023 r. ceny w stolicy zwiększyły się ok. 2,3x względem 2015 (indeks ~230%). Natomiast np. Szczecin – który startował z niższego pułapu cen – zaliczył wzrost o ponad 2,5x (indeks ok. 250%). Podobnie Łódź czy Katowice mogły odnotować wyższe dynamiki niż średnia krajowa, nadrabiając historyczne różnice. Różnice regionalne w cenach nadal się utrzymują: za 1 m² mieszkania w Warszawie w 2023 r. trzeba było zapłacić średnio ~12–13 tys. zł, podczas gdy w Szczecinie ok. 8–9 tys. zł, a w mniejszych miastach wojewódzkich często 6–7 tys. Niemniej trend wzrostowy był wspólny dla wszystkich – nieruchomości drożały w całym kraju.

Dopiero przełom 2023/2024 przyniósł wyhamowanie wzrostu cen, a w niektórych miastach niewielkie korekty. Na wykresie indeksy cen dla wszystkich regionów zdają się lekko zawracać na końcu – widać, że w końcówce 2023 ceny już nie rosły, a lokalnie spadły o kilka procent. Potwierdzają to dane NBP: w IV kw. 2023 średnie ceny transakcyjne m² w największych miastach spadły o ok. 1–3% w stosunku do III kw. (kwartał do kwartału). Była to reakcja na najtrudniejszy okres z II poł. 2022 – opóźniona, bo transakcje na rynku nieruchomości zawierane są z pewnym opóźnieniem wobec decyzji nabywców. Ponadto w 2023 sprzedało się więcej mieszkań z segmentu popularnego (pierwsze mieszkania na kredyt 2%), co statystycznie mogło nieco obniżyć średnią cenę transakcyjną (większy udział tańszych lokali). Generalnie jednak można mówić o stabilizacji cen – od połowy 2023 do połowy 2024 ceny krajowe utrzymywały się na względnie stałym poziomie.

Czy oznacza to odwrócenie wieloletniego trendu? Niekoniecznie – wiele wskazuje, że spadki cen będą płytkie i krótkotrwałe, o ile w ogóle się utrzymają. Już w II kw. 2024 pojawiły się sygnały ponownej presji na wzrost cen: ożywienie popytu (dzięki kredytom) zetknęło się z ograniczoną podażą mieszkań gotowych. Deweloperzy w 2022–2023 wstrzymali część projektów, więc na rynku zaczęło brakować nowych mieszkań, co przekłada się też na wtórny – bo klienci wracający na rynek mają mniej ofert do wyboru. Rok 2024 może przynieść ponowny umiarkowany wzrost cen – prognozy mówią o kilku procentach – zwłaszcza jeśli stopy procentowe będą dalej spadać, zwiększając zdolność kredytową. Warto jednak zauważyć, że tempo wzrostu cen raczej nie powróci do dwucyfrowych wartości z lat 2021–2022, ponieważ dostępność mieszkań jest już poważnie nadwyrężona – przy obecnych cenach i dochodach popyt jest wrażliwy na cenę. Innymi słowy, dalsze gwałtowne podwyżki mogłyby zdusić odradzający się popyt, więc rynek musi znaleźć nową równowagę.

Podsumowując, ceny mieszkań osiągnęły historycznie wysoki poziom (w ujęciu nominalnym najwyższe w historii, realnie też jedne z najwyższych po 1989 r.), ale dynamika cen wyhamowała. Różnice między miastami istnieją głównie w poziomie cen, natomiast kierunek zmian był spójny (wszędzie drożej, ostatnio stabilizacja). Polska wyróżnia się na tle Europy tempem wzrostu cen w minionej dekadzie (Tak, jak w Polsce, mieszkania nie drożały nigdzie. Wzrost cen najszybszy w UE), co rodzi pytania o ewentualne przegrzanie rynku. Brak znaczącej korekty mimo kryzysu 2022 świadczy jednak o tym, że fundamentalny popyt nadal przewyższa podaż – niedobór mieszkań, zwłaszcza w dużych miastach, wciąż jest odczuwalny. To prowadzi nas do spojrzenia w przyszłość: co dalej z popytem, podażą, cenami i finansowaniem?

Podsumowanie i perspektywy

Dane i trendy zarysowane powyżej pozwalają lepiej zrozumieć obecną sytuację na polskim rynku nieruchomości. Aktywność deweloperska przeżyła w ostatnich latach huśtawkę – od rekordowych inwestycji w 2021, przez zahamowanie w 2022, po ponowne przyspieszenie w 2024. Deweloperzy, nauczeni doświadczeniem, dość szybko zareagowali na sygnały popytu: według Polskiego Związku Firm Deweloperskich w 2024 r. rozpoczęto budowę 152,5 tys. mieszkań – aż o 33% więcej niż w 2023 (Deweloperzy planują wprowadzenie na rynek 125 tys. mieszkań w 2025 roku!), nadrabiając zaległości z okresu dekoniunktury. Jednak ta reakcja nie była równomierna – I połowa 2024 to intensywne uruchamianie nowych projektów (na fali popularności „Bezpiecznego Kredytu 2%”), natomiast pod koniec roku tempo nieco spadło (Deweloperzy planują wprowadzenie na rynek 125 tys. mieszkań w 2025 roku!). W niektórych miastach jak Łódź czy Katowice pojawiła się wręcz obawa nadpodaży – ofert mieszkań na rynku pierwotnym jest tam sporo (Deweloperzy planują wprowadzenie na rynek 125 tys. mieszkań w 2025 roku!). Ogólnie jednak w skali kraju ciągle mamy do czynienia z ograniczoną podażą dostępnych mieszkań. W 2023 r. oddano do użytku ok. 220 tys. lokali, o 7,6% mniej niż rok wcześniej (Mniej oddanych mieszkań, mniej budów. Rok 2023 pod hasłem spadków w nieruchomościach), a liczba wydanych pozwoleń na budowę spadła o niemal 20% (Mniej oddanych mieszkań, mniej budów. Rok 2023 pod hasłem spadków w nieruchomościach) – skutki tego odczujemy w niższej podaży gotowych mieszkań w latach 2024–2025. Dopiero od 2025–2026 nowe inwestycje ruszone masowo w 2024 wejdą na rynek, co może poprawić równowagę.

Z perspektywy popytu mieszkaniowego, wiele wskazuje na utrzymującą się presję potrzeb mieszkaniowych. Mimo niekorzystnych trendów demograficznych w skali makro (spadek liczby ludności w Polsce w dłuższym horyzoncie), w krótkim i średnim okresie działa kilka czynników propopytowych: po pierwsze, luka mieszkaniowa – wciąż brakuje szacunkowo ok. 1–2 mln mieszkań, by zaspokoić potrzeby (Polska ma jedną z najniższych w UE liczbę mieszkań na 1000 mieszkańców). Po drugie, urbanizacja i migracje – duże miasta przyciągają młodych ludzi, a napływ imigrantów (np. obywateli Ukrainy) zwiększa zapotrzebowanie na lokale do zamieszkania. Po trzecie, zmiany społeczno-kulturowe – rośnie odsetek jednoosobowych gospodarstw domowych, rozwody itd., co generuje popyt na więcej, choć mniejszych mieszkań. Te czynniki strukturalne sprawiają, że nawet przy utrzymaniu relatywnie wysokich cen, ludzie będą dążyć do pozyskania własnego „M”. Oczywiście popyt może być czasowo hamowany przez czynniki finansowe (jak w 2022), ale potrzeba posiadania mieszkania pozostaje silna.

Ceny nieruchomości w krótkim terminie zależeć będą od gry popytu z podażą. W 2023 rynek balansował na krawędzi – minimalne spadki cen sugerowały, że przy słabym popycie sprzedający byli skłonni nieco ustąpić. Jednak wraz z powrotem klientów w 2024, presja cenowa może znów się ujawnić. Większość prognoz analityków na 2024 zakłada wzrost cen mieszkań o kilka procent – przy czym większe wzrosty możliwe są w segmencie popularnym (tańsze mieszkania dla kredytobiorców z dopłatą), bo tam niedobór ofert jest najbardziej dotkliwy (Deweloperzy planują wprowadzenie na rynek 125 tys. mieszkań w 2025 roku!) (Deweloperzy planują wprowadzenie na rynek 125 tys. mieszkań w 2025 roku!). Z kolei mieszkania duże, drogie mogą cenowo stać w miejscu lub nawet minimalnie tanieć pod wpływem mniejszego popytu inwestycyjnego (niższa opłacalność najmu). Długofalowo, jeśli deweloperzy dowiozą zapowiadane nowe projekty, rosnąca podaż może w drugiej połowie dekady ustabilizować ceny. Dużym znakiem zapytania jest polityka państwa – zapowiadany jest kolejny program wsparcia („Kredyt na Start” lub przedłużenie dopłat), co może znów stymulować popyt i przekładać się na wzrost cen ofertowych. Z drugiej strony, gdyby doszło do pogorszenia koniunktury (np. wzrost bezrobocia, zaostrzenie polityki kredytowej w reakcji na ewentualny nawrót inflacji), ceny mogłyby ponownie wyhamować.

Dostępność finansowania zapewne będzie się poprawiać w najbliższym czasie – Rada Polityki Pieniężnej sygnalizuje gotowość dalszych obniżek stóp, co przełoży się na tańsze kredyty. Już teraz oprocentowanie nowych kredytów spadło w okolice 8% (z ponad 10% w 2022). Jeśli inflacja ustabilizuje się na poziomie 3-5%, a stopy spadną do ~4-5%, to zdolność kredytowa przeciętnej rodziny może wzrosnąć o kilkanaście procent w porównaniu z obecną. To pozwoli kolejnym gospodarstwom wejść na rynek kupujących. Banki również deklarują chęć zwiększania akcji kredytowej po okresie dekoniunktury – konkurencja o klienta może skutkować lepszymi ofertami marż i wymaganiami. Warunkiem jest jednak brak nowych szoków makroekonomicznych. Gdyby inflacja znów przyspieszyła (np. z powodu czynników zewnętrznych jak ceny ropy) i wymusiła ponowne podwyżki stóp, zdolność kredytowa znów by runęła. Na horyzoncie widać też potencjalne ryzyka globalne – spowolnienie gospodarcze w Europie, wojna za naszą wschodnią granicą – które mogą pośrednio wpłynąć na rynek (np. pogarszając nastroje konsumentów lub dostęp banków do finansowania hipotecznego).

Sygnały ostrzegawcze dla polskiego rynku nieruchomości to przede wszystkim ewentualna nadpodaż w przyszłości lub przegrzanie cenowe. Paradoksalnie, obecnie mówi się zarówno o niedoborze mieszkań (brakuje lokali „tu i teraz”), jak i o widmie nadpodaży za kilka lat – jeśli w 2024–25 deweloperzy zbudują znacznie więcej mieszkań, a popyt nie wzrośnie proporcjonalnie (np. po wygaśnięciu programów dopłat), rynek może stanąć przed problemem rosnącej liczby niesprzedanych lokali. Póki co jednak sprzedaż idzie dobrze i większość inwestycji znajduje nabywców, zanim jeszcze zostaną ukończone (Deweloperzy planują wprowadzenie na rynek 125 tys. mieszkań w 2025 roku!). Jeśli chodzi o przegrzanie cenowe, to relacja cen mieszkań do dochodów i czynszów jest najwyższa od lat – Polska ma też za sobą epizod najszybszego wzrostu cen w UE (Tak, jak w Polsce, mieszkania nie drożały nigdzie. Wzrost cen najszybszy w UE). To rodzi obawę, czy nie zbliżamy się do granicy, po której popyt po prostu się skończy, bo mało kogo będzie stać. Na razie jednak czynniki fundamentalne (niedobór mieszkań, rosnące płace, brak alternatyw inwestycyjnych o podobnej stabilności) wspierają wysokie wyceny.

Reasumując, obecna sytuacja na rynku nieruchomości w Polsce to etap stopniowego wychodzenia z załamania spowodowanego szokiem kredytowym. Sprzedaż i budowy znów rosną, ceny się ustabilizowały, a warunki makro ulegają poprawie (niższa inflacja, wyższe płace, perspektywa niższych stóp). Perspektywy na najbliższe lata są ostrożnie optymistyczne: można oczekiwać umiarkowanego wzrostu liczby transakcji i kontynuacji wysokiej aktywności deweloperów, przy względnie łagodnym wzroście cen mieszkań. Kluczowe pytanie brzmi, czy będzie to rozwój zrównoważony – tzn. czy podaż nadąży za popytem bez nadmiernego wzrostu cen. Wiele zależy od utrzymania stabilności finansowej: jeśli kredyty pozostaną dostępne, a gospodarka nie wpadnie w recesję, rynek nieruchomości powinien dalej się rozwijać. Natomiast gdyby doszło do kolejnego szoku (makroekonomicznego lub politycznego), nieruchomości ponownie mogą odczuć tego skutki. Dlatego zarówno kupujący, jak i deweloperzy oraz banki, powinni zachować ostrożność i analizować wskaźniki wyprzedzające (np. indeksy popytu BIK, tempo wzrostu płac vs. inflacja, liczba wydawanych pozwoleń) jako wczesne sygnały potencjalnych zmian koniunktury. Obecne dane dają jednak powody do umiarkowanego optymizmu – po trudnym okresie rynek mieszkaniowy w Polsce znów wykazuje oznaki zdrowej aktywności, co dobrze wróży na przyszłość.

Źródła: Statystyki Ministerstwa Sprawiedliwości dot. aktów notarialnych (oprac. Symen24.pl), dane Biura Informacji Kredytowej (BIK), raporty NBP o cenach mieszkań, komunikaty GUS (wynagrodzenia, budownictwo mieszkaniowe) (Rekordowo niski popyt na kredyty hipoteczne w czerwcu. Sprzedaż nowych mieszkań spada w dwucyfrowym tempie | Strefa Inwestorów) (Deweloperzy planują wprowadzenie na rynek 125 tys. mieszkań w 2025 roku!). Wszystkie powyższe dane zestawiono i zinterpretowano w kontekście bieżących wydarzeń (pandemia, polityka kredytowa, programy mieszkaniowe) oraz trendów rynkowych.

Tomasz Lebiedź o rynku nieruchomości

Tomasz Lebiedź o rynku nieruchomości

Trwa ładowanie...