Co zmieniało ceny mieszkań w Polsce

Historia zmian na rynku mieszkaniowym w Polsce: kluczowe momenty i ich skutki

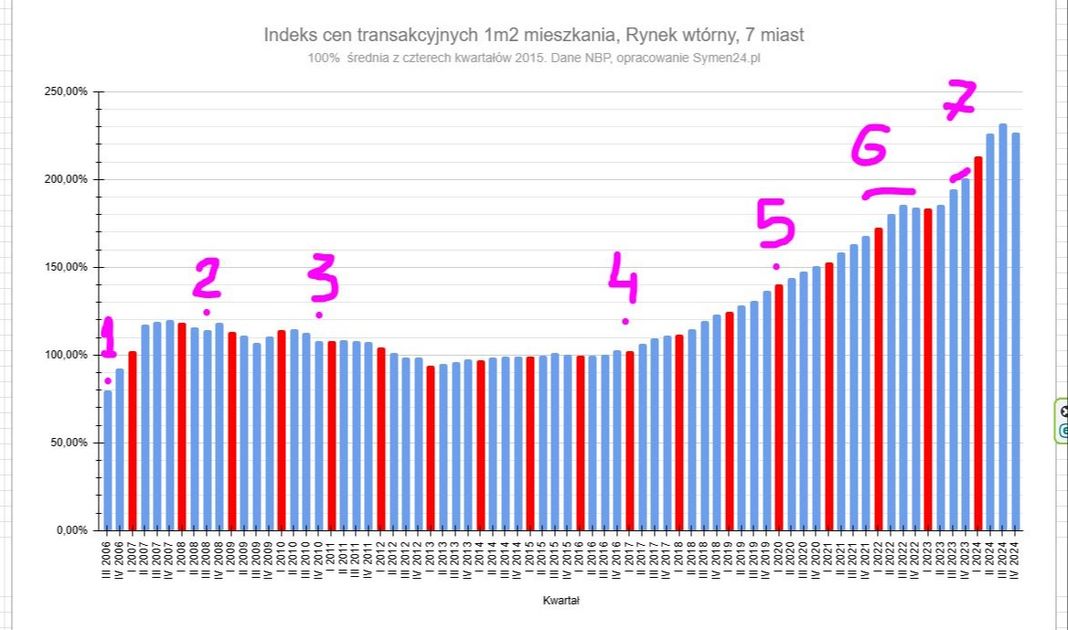

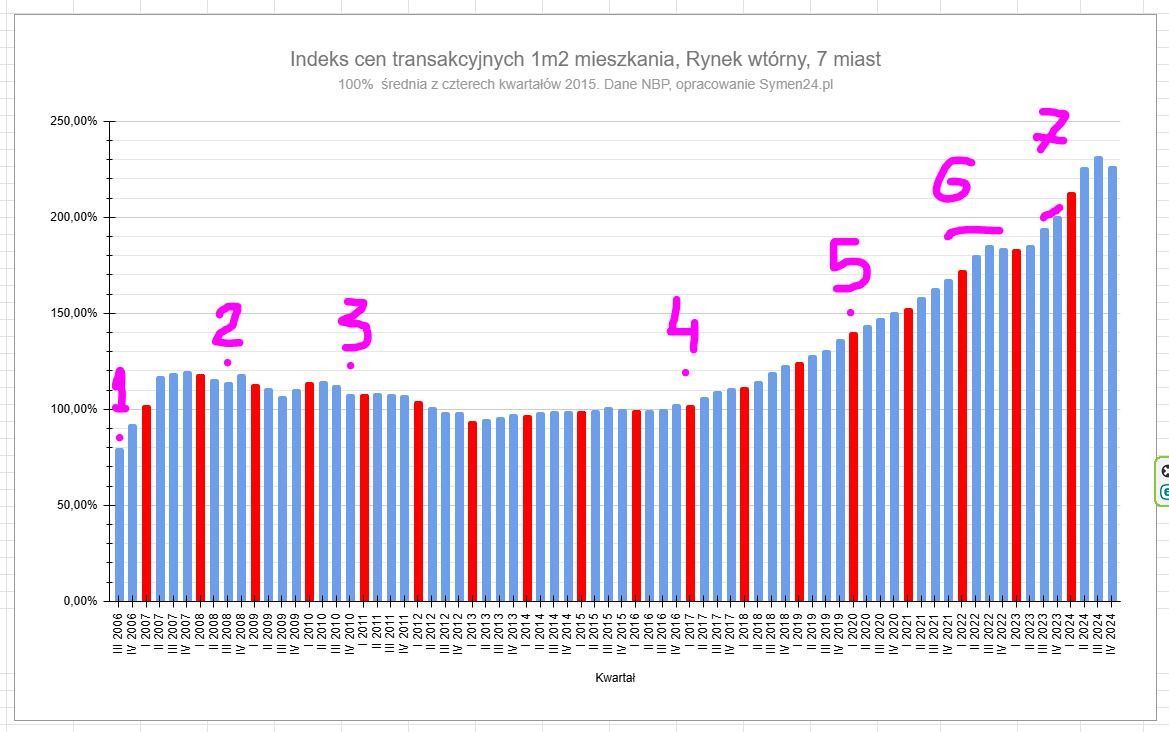

Rynek mieszkaniowy w Polsce przeszedł w ostatnich dwóch dekadach wiele dynamicznych zmian. Ceny mieszkań reagowały na wydarzenia gospodarcze, decyzje polityczne oraz globalne kryzysy. Oto przegląd najważniejszych momentów, które miały wpływ na kształtowanie się sytuacji mieszkaniowej w Polsce.

2.

1. 2006 – Początek gwałtownego wzrostu cen mieszkań

W 2006 roku ceny nieruchomości w Polsce zaczęły rosnąć w wyjątkowo szybkim tempie. Było to wynikiem kilku czynników: dynamicznego wzrostu gospodarczego, rosnącej dostępności kredytów hipotecznych oraz napływu inwestorów zagranicznych po wejściu Polski do Unii Europejskiej. Duży popyt, przy ograniczonej podaży nowych mieszkań, napędzał wzrost cen, a banki chętnie udzielały kredytów – również w walutach obcych, takich jak frank szwajcarski.

2. 2008 – Kryzys finansowy po upadku Lehman Brothers

We wrześniu 2008 roku upadek banku Lehman Brothers zapoczątkował globalny kryzys finansowy. W Polsce skutki nie były aż tak drastyczne jak w krajach zachodnich, ale i tak odczuwalne. Banki zaostrzyły politykę kredytową, co ograniczyło dostępność finansowania. Popyt na mieszkania spadł, a rynek wszedł w fazę stagnacji. Ceny przestały rosnąć, a w niektórych lokalizacjach zaczęły nawet spadać. Wielu kredytobiorców, zwłaszcza posiadających kredyty walutowe, zaczęło mieć trudności ze spłatą zobowiązań.

3. 2010 – Pierwsze wyroki przyznające rację frankowiczom

Rok 2010 przyniósł pierwsze korzystne wyroki sądowe dla osób zadłużonych we frankach szwajcarskich, tzw. frankowiczów. Zaczęto kwestionować nieuczciwe zapisy umowne, zwłaszcza dotyczące klauzul indeksacyjnych. Choć bezpośredni wpływ na ceny mieszkań był ograniczony, sprawy frankowe spowodowały wzrost ostrożności zarówno wśród banków, jak i klientów. Część osób wstrzymywała się z zakupem nieruchomości finansowanych kredytem walutowym, a rynek zaczął przesuwać się w stronę kredytów złotówkowych.

4. 2017 – Odbicie na rynku nieruchomości

Po kilku latach względnej stagnacji, od 2017 roku rynek mieszkań w Polsce zaczął ponownie dynamicznie rosnąć. Gospodarka była w dobrej kondycji, bezrobocie spadało, a stopy procentowe pozostawały na niskim poziomie. Dodatkowo, programy socjalne takie jak 500+ zwiększyły zdolność kredytową wielu rodzin. Wzrost wynagrodzeń i niskie koszty kredytu sprawiły, że popyt na mieszkania gwałtownie wzrósł, co przełożyło się na kolejne wzrosty cen.

5. 2020 – Pandemia COVID-19 i historycznie niskie stopy procentowe

Pandemia COVID-19 wybuchła w Polsce na początku 2020 roku, co doprowadziło do niespotykanych wcześniej decyzji gospodarczych. Narodowy Bank Polski błyskawicznie obniżył stopy procentowe do rekordowo niskiego poziomu (0,1% w maju 2020), aby przeciwdziałać spowolnieniu gospodarczemu i wspierać akcję kredytową. Skutkiem ubocznym była jednak dalsza eskalacja popytu na mieszkania – kredyt stał się wyjątkowo tani, co zachęciło wielu Polaków do zakupu nieruchomości jako bezpiecznej inwestycji.

6. 2022 – Gwałtowny wzrost stóp procentowych po pandemii

W obliczu rosnącej inflacji po pandemii, Rada Polityki Pieniężnej rozpoczęła cykl podwyżek stóp procentowych. Od października 2021 do września 2022 roku stopy wzrosły z 0,1% aż do 6,75%. To znacząco podniosło raty kredytów hipotecznych, zmniejszyło zdolność kredytową i zahamowało aktywność na rynku mieszkaniowym. Wiele osób odłożyło decyzję o zakupie mieszkania, a deweloperzy zaczęli ograniczać nowe inwestycje.

7. 2023 – Wprowadzenie programu „Bezpieczny Kredyt 2%”

W połowie 2023 roku rząd wprowadził program „Bezpieczny Kredyt 2%”, mający na celu wsparcie osób kupujących pierwsze mieszkanie. Program oferował dopłaty do kredytów hipotecznych, obniżając efektywne oprocentowanie do 2% przez pierwsze 10 lat spłaty. Skutki były natychmiastowe – popyt eksplodował, szczególnie wśród młodych nabywców. W niektórych miastach ceny mieszkań wzrosły nawet o kilkanaście procent w ciągu kilku miesięcy. Jednocześnie pojawiły się głosy krytyki, że program zamiast pomóc – jeszcze bardziej podgrzał rynek.

Podsumowanie

Rynek nieruchomości w Polsce jest silnie uzależniony od czynników zewnętrznych: sytuacji makroekonomicznej, decyzji banku centralnego oraz regulacji państwowych. Każdy z opisanych okresów miał swoje konsekwencje dla cen mieszkań, dostępności kredytów i zachowań konsumentów. Wydarzenia z ostatnich dwóch dekad pokazują, jak bardzo złożony i wrażliwy na zmiany jest ten segment gospodarki.

Czy chcesz, abym przygotował też wersję skróconą do newslettera lub posta na blog?

Tomasz Lebiedź o rynku nieruchomości

Tomasz Lebiedź o rynku nieruchomości

Trwa ładowanie...