Lewarowanie półprzewodnikami. Część 2

To trochę jak w anegdocie Miltona Friedmana o ołówku tworzonym wspólnym wysiłkiem całej ludzkości, z tą różnicą, że obecnie te „ołówki” zarządzają całym światem poprzez sterowanie przepływem danych, towarów, ludzi czy kapitału. Przykładem globalizacji niech będzie iPhone, który ma odpowiednio: procesor z Tajwanu, kamery z Japonii, baterię z Chin, ekran z Korei, a software ze Stanów[i]. Można by wejść jeszcze głębiej, deliberując o tym, skąd pochodzi aluminium na jego obudowę, krzem do procesora, pierwiastki ziem rzadkich itd. Mogłoby to dać w rezultacie ponad 100 państw. Chociaż nad gotowymi urządzeniami elektronicznymi rzeczywiście pracują podmioty z całego globu, to stopień monopolizacji danych usług będzie diametralnie różny w zależności od jego skomplikowania. Przez to stają się one niezastępowalnymi graczami, z którymi trzeba się liczyć i z nimi współpracować, by nie zostać odciętym od ich bezcennych usług. Państwa, które biorą udział w tym wyścigu, wydają ogromne kwoty na pośrednie (finansowanie uniwersyteckich ośrodków transferu technologii, stypendia dla odwiedzających naukowców, granty celowe itp.) oraz bezpośrednie (ulgi podatkowe, współfinansowanie inwestycji, preferencyjne pożyczki) dotowanie istotnych podmiotów gospodarczych, gdyż w dużej mierze od celnego zaangażowania środków publicznych oraz sprowadzenia do siebie talentów z zagranicy zależy zdobycie i utrzymanie ich wysokiej pozycji w tym niezwykle konkurencyjnym segmencie. Niniejszy artykuł ma na celu przegląd oraz analizę potencjału największych graczy na arenie wysokich technologii, w szczególności projektowania i produkcji urządzeń półprzewodnikowych. Oczywiście, wyczerpujący opis tego sektora przemysłu stanowiłby materiał na kilka książek, dlatego konieczne są w tekście pewne uproszczenia, które jednak nie zmieniają całościowego obrazu.

Wstęp

Przemysł układów półprzewodnikowych można podzielić na dwie główne gałęzie: na projektowanie architektury układów scalonych oraz na ich faktyczną produkcję. W latach 80. XX wieku wiele przedsiębiorstw tworzyło gotowy produkt od samego początku, czyli od krzemowego podłoża, które poddawano wielu dziesiątkom procesów fotolitografii, metalizacji, implementacji jonów itp. Przedsiębiorstwa te zajmowały się jednocześnie projektowaniem układów scalonych od najprostszych cegiełek, czyli pojedynczych bramek logicznych umieszczanych na krzemowym podłożu. Z czasem jednak produkcję takich układów zaczęto przenosić do Azji, np. na Tajwan czy też do Malezji[ii]. Firmy zachodnie zajęły się z kolei bardziej „czystą” stroną tego przemysłu, czyli pracą nad projektowaniem coraz bardziej wydajnych układów oraz pisaniem niskopoziomowego oprogramowania. W ten sposób cały przemysł ulegał stopniowej specjalizacji: były podmioty nie posiadające swoich fabryk (tzw. fabless), które swoje wysiłki koncentrowały na projektowaniu i rozwoju układów scalonych, oraz takie, które zajmowały się jedynie optymalizacją technologii i samą produkcją układów (tzw. foundry). Obie te specjalizacje są niezbędne do funkcjonowania całego przemysłu półprzewodnikowego i nie da się jednoznacznie powiedzieć, która z nich jest ważniejsza. Najlepiej oczywiście mieć wszystkie zasoby u siebie, jednak jak pokazuje rzeczywistość, jest to niezmiernie trudne. Postaram się więc odpowiedzieć na pytanie, kto jest kim w branży urządzeń półprzewodnikowych.

Stany Zjednoczone

Stany Zjednoczone są bezsprzecznie kolebką wielu rewolucyjnych technologii. Wymienić tu należy na przykład wynalezienie tranzystora, wielu procesów technologicznych służących miniaturyzacji oraz optymalizacji jego pracy, opracowanie elementarnej architektury układów scalonych oraz rozpowszechnienie Internetu. Choć konkurencja z Azji przez ostatnie kilkadziesiąt lat dokonała ogromnego postępu, to obecnie Stany Zjednoczone nadal grają pierwsze skrzypce, jeżeli chodzi o technologie półprzewodnikowe. Ich siła nie polega na ogromnej przepustowości produkcji, tylko na wieloletniej, skumulowanej własności intelektualnej w projektowaniu tychże układów. Przykładem niech będzie Nvidia, która zarabia na licencjach na produkcję swoich kart graficznych, których części produkuje oraz następnie składa w całość co najmniej kilkanaście podmiotów. Dodajmy do tego International Business Machines (IBM) oraz Intel – firmy, które stoją za materializacją cyfrowej rewolucji, a obecnie inwestują rokrocznie ogromne pieniądze w rozwój fabryk do produkcji swoich procesorów[iii]. Intel jako jedna z niewielu firm utrzymuje prymat na rynku w tej dziedzinie od czterech dekad oraz zajmuje się własnoręcznie produkcją swoich najnowszych układów. Ujmując to w jednym zdaniu: rozwój CPU to Intel. Był on obecny we wszystkich ważnych innowacjach i przeskokach do coraz mniejszych wymiarów pojedynczych bramek w procesorze. To on utrzymywał prawo Moore’a w mocy przez dekady i to on przyśpieszał wszystkie pecety. Co warte podkreślenia, Intel posiada kilka fabryk w Stanach Zjednoczonych oraz Europie i Izraelu produkujących układy w technologii 10 nm z planami rozbudowy do 7 nm. Jest to więc prawdziwy Święty Graal technologii: sam projektuje i produkuje na swojej ojczystej ziemi najnowsze układy, bez których, jak zaraz pokażemy, świat stanąłby w miejscu. Rynek procesorów komputerów osobistych jest obecnie podzielony pomiędzy dwóch graczy: Intela (75% udziału) oraz Advanced Micro Devices (AMD) – pozostałe 25%. Do tego dochodzi mały wkład od nowych procesorów Apple’a, który jeszcze do niedawna korzystał głównie z układów Intela, teraz zaś zaczął umieszczać swoje niezależnie zaprojektowane układy[iv][v]. O firmie z Cupertino można by z pewnością napisać niejedną książkę: jest to perła w koronie Stanów Zjednoczonych posiadająca ogromne know-how w projektowaniu układów scalonych, ich oprogramowaniu oraz tworzeniu całego ekosystemu urządzeń. Sama produkcja procesorów zarówno do komputerów osobistych, jak i urządzeń mobilnych została jednak w większości przeniesiona na Tajwan, co jest jednym z przykładów ogromnego wzajemnego uwiązania Formozy i Stanów Zjednoczonych.

Amerykańskie firmy posiadają więc w sumie okrągłe 100% rynku, jeżeli chodzi o projektowanie i rozwój najistotniejszej części komputera, czyli jego jednostki obliczeniowej. Dlatego embargo na import lub użytkowanie licencji jest ogromnym niebezpieczeństwem dla każdej firmy, która gdziekolwiek korzysta z ich własności intelektualnej. Nie inaczej jest z kartami graficznymi, które zyskują na znaczeniu nie tylko w sektorze rozrywki, ale również ze względu na zwiększenie wymaganej mocy obliczeniowej narzędzi do projektowania 3D, rosnącą liczbę danych płynących z miejskich kamer, pojazdów autonomicznych, digitalizację usług publicznych czy też rozwój sztucznej inteligencji (do analizy tak wielkiej liczby danych karty graficzne okazują się znacznie wydajniejsze niż klasyczne CPU). Całość rynku dedykowanych kart graficznych jest w rękach amerykańskiego duetu: Nvidii (ok. 80%) oraz AMD (pozostałe 20%). Na rynku urządzeń mobilnych istnieje zaś oligopol, w którym silną pozycję ma Qualcomm oraz Apple, które dzierżą prawie 45% rynku[vi]. Warto wspomnieć także o dwóch ogromnych firmach, które nie są znane szerszemu gronu konsumentów, mianowicie Broadcom oraz Applied Materials. Pierwsza z nich produkuje i rozwija urządzenia telekomunikacyjne takie jak karty sieciowe, wyposażenie serwerowni, modemy itp. Zatrudnia ona 21 tys. osób; w 2020 roku jej przychody wyniosły ok. 27 mld dolarów. Applied Materials z kolei dostarcza osprzętu niezbędnego do rozwoju i produkcji układów elektronicznych, takich jak maszyny do wzrostu półprzewodników, aparatury do charakteryzacji oraz całego koszmarnie drogiego wyposażenia cleanroomów. W 2020 roku jej przychody wyniosły ponad 17 mld dolarów. Stany Zjednoczone mają więc prawdziwe asy w rękawie: podzespoły produkowane lub projektowane przez ich przedsiębiorstwa znajdują się na biurku lub w kieszeni prawie każdego człowieka oraz niemal w każdym przedsiębiorstwie na Ziemi.

Jednak to jeszcze nie koniec historii. By układy scalone poprawnie wykonywały zadania powierzone im przez użytkownika, niezbędne jest ich oprogramowanie. Także i tu Stany Zjednoczone są obecne w całym spektrum: od nisko- do wysokopoziomowego oprogramowania i całych systemów operacyjnych. Zacznijmy od znanego wszystkim Microsoftu, którego Windows steruje ok. 88% komputerów na całym świecie (Apple ma 10%, Linux 2,4%). Nie wspominając o innym oprogramowaniu, takim jak Word, na którym powstaje niniejszy tekst, oraz Excel, na którym wykonywana jest analiza finansów spółek z całego świata. Nietrudno sobie wyobrazić, co by się stało, gdyby Microsoft postanowił odciąć aktualizację albo wręcz zablokował dostęp do swoich usług użytkownikom z danego kraju. Jeżeli chodzi o rynek mobilny, to dominacja wygląda podobnie: iOS oraz Android (wykupiony przez Google) zainstalowane są w sumie na ok. 95% urządzeń mobilnych.

Przejdźmy więc do Google, korporacji, która z wyszukiwarki internetowej stała się Wielkim Bratem, który widzi i słyszy wszystko, co robimy w Internecie. Kolosalna liczba danych, które w każdej sekundzie generujemy i przesyłamy za ocean, daje też ogromne możliwości predykcyjne zachowań konsumenckich, nastrojów społecznych czy też po prostu inwigilacji konkretnych ludzi. Dodajmy do tego usługi oferowane przez przeglądarkę Chrome, dysk w chmurze oraz mapę Google i mamy komplet zależności w najbardziej wrażliwym (gdyż dotykającym codziennie całych społeczeństw) sektorze. Spójrzmy, jak wielki chaos wywołują niewielkie awarie skrzynki pocztowej lub map na godzinę? Co w takim razie stałoby się, gdyby umyślnie odcięto dany kraj od cyfrowych usług spółki Alphabet? Podobnie, choć w mniejszym stopniu, sprawa ma się z Amazonem, który wielu firmom dostarcza usługi w chmurze. Dzięki temu oszczędzają one na specjalistach od zabezpieczeń cyfrowych oraz na utrzymaniu serwerów o odpowiedniej pojemności dysków; przez to usługa ta jest bardzo popularna również w Polsce. Amazon zbiera w ten sposób bezcenne doświadczenia w budowie takiej architektury i coraz bardziej uzależnia od swoich serwerów kolejne przedsiębiorstwa. Cyfrowi giganci (w skrócie nazywani GAFA od pierwszych liter firm Google, Apple, Facebook, Amazon) generują ogromne nadwyżki finansowe, które przeznaczają na penetrację nowych gałęzi czwartej rewolucji przemysłowej, takich jak rozwój sztucznej inteligencji, obliczenia kwantowe, systemy płatności internetowej oraz eksploracja kosmosu. Biorąc pod uwagę skumulowane środki i wpływ na codzienne życie miliardów ludzi na świecie tych firm, można z całą pewnością powiedzieć, że Stany Zjednoczone są w tej dziedzinie niedoścignioną potęgą. Nie zanosi się też, żeby to miało ulec zmianie w najbliższym czasie: cyfrowy monopol jest bardzo trudno przejąć, mając przeciw sobie konkurentów o tak ugruntowanej pozycji oraz ze wsparciem administracji Białego Domu. Nawet bardzo duży i hojnie wspierany przez aparat państwa Huawei musiał uznać geopolityczne reguły transferu know-how firm ze Stanów Zjednoczonych. Chociaż w chiński system operacyjny Harmony nadal inwestowane są ogromne nakłady pieniężne, to w gruncie rzeczy pozostaje on wciąż bytem endemicznym – mało znanym i nierozpowszechnionym poza Państwem Środka (poniżej 2% udziału w światowym rynku). Tak na marginesie to pomimo nazwy system ten jest modyfikacją systemu Android 10, a nie stworzonym od podstaw ekosystemem[vii]. Tak więc Stany Zjednoczone są bez wątpienia pierwszoligowym graczem technologii cyfrowej: od strony posiadanych patentów i licencji na układy scalone, posiadania monopolu na produkcję najnowszych procesorów oraz bezprecedensowej penetracji amerykańskich cyfrowych korporacji codziennego życia ludzi na całym świecie.

Europa

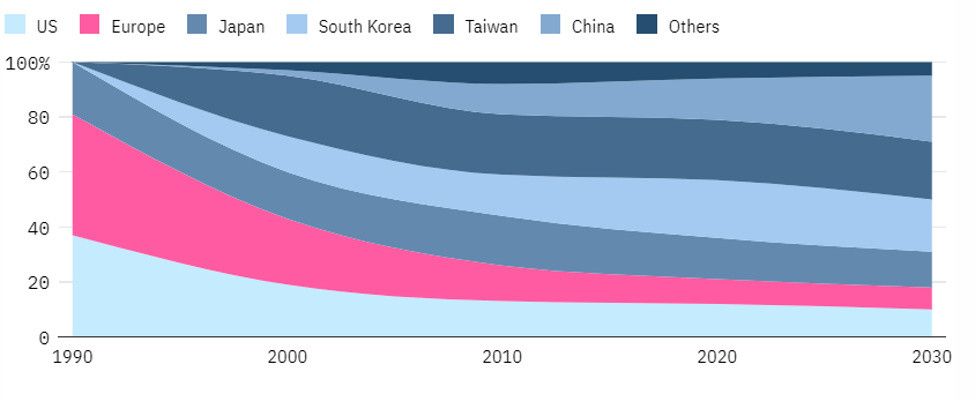

Przejdźmy z podobną analizą na Stary Kontynent. Europa w tym wyścigu pozostaje w wielu dziedzinach daleko w tyle bądź jest już zupełnie nieobecna. W poprzedniej części pisałem o niderlandzkim skarbie ASML oraz niemieckim Carl Zeissie jako przykładach firm, które przesuwają granice współczesnej inżynierii półprzewodnikowej. Bez wątpienia ważnymi podmiotami są niemieckie BASF oraz MERCK: ogromne chemiczne konglomeraty, które dostarczają zaawansowanych chemikaliów potrzebnych do przeprowadzenia wielu procesów technologicznych, takich jak fotorezysty, wywoływacze oraz prekursory używane do wzrostu powłok. Do tego dochodzi również niemiecki Infineon oraz OSRAM. Pierwszy z nich projektuje i produkuje (ale głównie w Azji, np. w Malezji oraz Chinach) bardzo specjalistyczne układy scalone oraz tranzystory wysokiej mocy do pojazdów, telekomunikacji oraz zastosowań przemysłowych. W zeszłym roku mógł się pochwalić aż 11 mld euro przychodu. OSRAM zaś to drugi na świecie producent LED-ów oraz innych optoelektronicznych urządzeń. Warto dodać do tego również STMicroelectronics – włosko-francuskie przedsiębiorstwo zajmujące się zarówno badaniami i rozwojem, jak i produkcją układów scalonych. Są to oczywiście ważne przedsiębiorstwa utrzymujące na swoich barkach europejski przemysł półprzewodnikowy, jednakże obecnie przemysł ten stanowi tylko ok. 9% światowego rynku (rys. 1).

[i] https://www.apple.com/supplier-responsibility/pdf/Apple-Supplier-List.pdf

[ii] https://www.mida.gov.my/media-release/malaysia-remains-an-attractive-location-for-semiconductor-and-ee-companies/

[iii]https://cleanroomtechnology.com/news/article_page/Intel_wins_US_Government_project_to_develop_foundry_ecosystem/179059

[iv] https://www.digitaltrends.com/computing/amd-now-controls-its-largest-cpu-market-share-over-intel-in-15-years/

[v] https://www.macrumors.com/guide/m1/

[vi] https://www.counterpointresearch.com/global-smartphone-ap-market-share/

[vii] https://www.techadvisor.com/news/software/harmony-os-3798558/

Rys. 1. Udziały poszczególnych podmiotów w podziale światowego rynku produkcji i rozwoju urządzeń półprzewodnikowych. Europa z ok. 40% w latach 90. została zepchnięta przez konkurencję do poziomu ok. 9% z prognozami wskazującymi na dalszą stagnację

Dzisiaj Europa odstaje od Azji oraz Stanów Zjednoczonych, jeżeli chodzi o innowacje oraz udział w rynku. Biorąc pod uwagę historię przemysłu w Europie, czyli w kolebce ARM, ICL, Alcatela, Siemensa czy też pomniejszych firm, które jeszcze w latach 60. i 70. próbowały swoich sił w branży półprzewodników, można było spodziewać się bardziej spektakularnych rezultatów. Europie niestety brakuje skumulowanej własności intelektualnej oraz światowych czempionów – globalnych pionierów cyfrowych innowacji porównywalnych do Intela, IBM czy TSMC. Z zastrzeżeniem dla bardzo istotnych dla całego przemysłu półprzewodnikowego przedsiębiorstw można powiedzieć, że Europa przespała swój udział w tej arcyważnej dziedzinie bądź nie była w stanie go wywalczyć. Z drugiej strony, można powiedzieć, że wiele krajów Zachodu przeniosło produkcję niemal wszystkiego co możliwe na Daleki Wschód, gdzie koszty pracy oraz jakość zatrudnienia były znacznie niższe oraz nie przywiązywano takiej wagi do ochrony środowiska. Zachód mógł zająć się „czystszą” stroną tego biznesu, czyli software’em oraz projektowaniem mikroprocesorów w laboratoriach, co obecnie charakteryzuje się nawet wyższymi marżami niż energo- i kapitałochłonna produkcja. Jednak bez odpowiedniego personelu technicznego, zaprawionego w produkcji i rozwiązywaniu technologicznych problemów występujących w tym przemyśle na każdym kroku, sama branża software’owo-projektowa nic nie zmaterializuje. Prawdziwe okazują się słowa, że w każdej technologii offshoring produkcji prowadzi z czasem do stopniowego eksportu bezcennego know-how. Niemcy ostatnio podejmowały próby sprowadzenia części produkcji do Europy poprzez wybudowanie u siebie fabryki Intela[i], jednak nie odwróci to pesymistycznego trendu w najbliższym czasie. Patrząc na obecny stan przemysłu półprzewodnikowego w Europie, można mieć słodko-gorzkie odczucia. Na plus na pewno trzeba zaliczyć nieusuwalną obecność kilku przedsiębiorstw – od ich innowacyjności zależy tempo rozwoju światowego przemysłu elektroniki. Jednak patrząc za Atlantyk, możemy czuć ukłucie zazdrości, widząc, jakie lewary na świecie mają cyfrowi giganci wespół z Intelem, IBM czy Nvidią, które przecież nie pojawiły się znikąd, tylko wywalczyły swoją pozycję większą adaptacją, wynalazczością czy też mądrzejszym finansowaniem względem europejskiej konkurencji.

Korea Południowa

Ten niewielki kraj jest niezwykłym przykładem na to, jak można odnosić ogromne sukcesy w wielu wysokomarżowych, strategicznych gałęziach przemysłu, mając tak trudne położenie i historię. Wielu osobom na pewno kojarzy się on z jedną firmą: Samsungiem. Ten były czebol, a dziś pionier elektronicznych innowacji wytworzył w 2019 roku kosmiczne 17% całego koreańskiego PKB (jego przychody to ok. 200 mld dolarów). Jest to jedna z naprawdę niewielu firm na świecie, która jest w stanie od początku do końca zaprojektować i wyprodukować mikroprocesory najnowszych generacji tworzonych w technologii 5 nm. Jest to ogromny atut w wypadku niepokojów na Tajwanie czy też pozostającego w mocy embarga na chińskie mikroprocesory. W posiadaniu Samsunga znajduje się obecnie 20% rynku produkcji układów scalonych, co przekłada się na 14 mld dolarów przychodu oraz daje mu drugie miejsce na świecie[ii]. Koreańczycy są jednak daleko w tyle za tajwańskim TSMC z 56% rynku. Samsung produkuje właściwie wszystkie najważniejsze elementy swojej elektroniki: mikroprocesory, pamięć RAM, twarde dyski, wyświetlacze, matryce CMOS. Jest również kontrahentem innych gigantów elektroniki, takich jak Apple, Sony czy Huawei. Może się też pochwalić naprawdę dużymi osiągnięciami w dziedzinie projektowania i produkcji mikroprocesorów. Jako jeden z pierwszych skomercjalizował używany dziś powszechnie w mikroprocesorach FinFET oraz zaawansowane prace nad GAAFET-em – bardziej energooszczędną architekturą tranzystora o gęstszym upakowaniu. Dodatkowo, jest również liderem innowacji w dziedzinie matryc CMOS (20% globalnego rynku i wiele ważnych patentów i innowacji[iii]) – w dzisiejszym świecie coraz bardziej potrzebnych do rejestracji petabajtów danych wideo. Swoje rodzime procesory mobilne jest w stanie produkować w najwyższej obecnie rozdzielczości przy użyciu EUV. Jest to jedyna korporacja obok TSMC, która może się tym pochwalić (Samsung ma na stanie 25 takich maszyn, a TSMC ma ich aż 50!). W swoje fabryki pompuje od trzech lat niewyobrażalne kwoty sięgające 9 mld dolarów rocznie, które mają posłużyć na ich rozbudowę oraz modernizację.

Samsung jest mocno związany z gospodarką Stanów Zjednoczonych, co sprawia, że jeszcze przez długie lata będzie on pod mocną protekcją morskiego hegemona. Ostatnio została ogłoszona lokalizacja jego najnowszej fabryki mikroprocesorów za ok. 17 mld dolarów nie gdzie indziej, tylko w Teksasie[iv]. Będzie ona realizować zamówienia m.in. dla Qualcomma oraz Nvidii – dwóch amerykańskich faworytów, którzy dominują na rynku odpowiednio procesorów mobilnych oraz kart graficznych[v]. Koresponduje to z planami Stanów, które zapowiedziały zmniejszenie zależności od zagranicznych dostawców i producentów mikroprocesorów, na co zarezerwowały sumę ok. 50 mld dolarów w najbliższej dekadzie. Nie jest to nic nowego w tej branży, gdyż światowi liderzy wysokich technologii zwykle mają swoje fabryki i centra badawczo-rozwojowe rozsiane po całym świecie. Są oni najczęściej kuszeni zwolnieniami z podatku lub uczestnictwem w inwestycji goszczącego je państwa. Sama skala przedsięwzięcia jest jednak bez precedensu.

Z innych koreańskich producentów warto wymienić także SK Hynix – czołowego producenta pamięci RAM, flash oraz twardych dysków. Jego przychody wynoszą ok. 35 mld dolarów. W 2020 roku SK Hynix zakupił od amerykańskiego Intela całe know-how oraz fabryki produkujące bramki NAND – element niezbędny w kartach pamięci. Możemy tylko zgadywać, czy podobna tego typu transakcja znalazłaby autoryzację, gdyby nabywcą był podmiot chiński. Nie mogło także zabraknąć LG – również byłego państwowego czebola, który jest jednym z największych producentów ekranów LCD i LED (ponad 20% rynku). W skład LG wchodzi także LG Chem – ogromny producent chemii i elementów optycznych oraz części ekranów, znany jednak przede wszystkim z produkcji baterii litowo-jonowych do urządzeń mobilnych i samochodów elektrycznych, których strategiczne znaczenie z roku na rok się zwiększa. Wspominam o tej spółce, gdyż jest tu także polski wątek: największa fabryka baterii LG znajduje się w Polsce pod Wrocławiem. Polska nie jest więc zupełnie nieobecna na tej skomplikowanej mapie wysokich technologii, jednak wciąż jest to obecność w roli podwykonawcy, który nie rozwija swojej technologii, a jeśli już rozwija, to na warunkach spółki macierzystej. Podsumowując: Korea to półprzewodnikowy gigant, który w kilka dekad wyrósł na pioniera w wielu konkurencyjnych dziedzinach elektroniki. Jest ona bardzo wysoko w łańcuchu wartości dzisiejszego zglobalizowanego rynku oraz nie ma poważnych geopolitycznych wrogów czy też ambicji dominacji nad światem, dzięki czemu może z łatwością robić interesy z podmiotami z każdego zakątka globu. Na dodatek oparła ona swój rozwój i swoje bezpieczeństwo na sojuszu z Ameryką, w której inwestuje pieniądze w rozwój fabryk i transfer know-how. Stanowi to dla niej polisę na wypadek nastania niespokojnych czasów, które właśnie nadchodzą.

Japonia

Kraj Kwitnącej Wiśni nie może się pochwalić tak ogromnymi fabrykami posiadanymi przez Intela, Samsunga czy TSMC. Nie oznacza to, że nie ma on swojego miejsca w wielkim torcie współczesnej elektroniki. Na przykład firmy znane głównie z produkcji aparatów oraz sprzętu biurowego, czyli Canon oraz Nikon, zajmują się również produkcją maszyn do fotolitografii, podobnie jak holenderski ASML. Nie są to maszyny z półki state-of-the-art, które tworzy ASML, jednak są wykorzystywane do produkcji układów w starszej technologii, na które istnieje niegasnące zapotrzebowanie. Bez udziału firm japońskich przestoje i obecny na rynku kryzys związany z dostawami byłyby jeszcze dotkliwsze. Liczbę maszyn oraz technologie, w których tworzą układy, przedstawia tabela 1. Jak widać, im bardziej zaawansowana technologia, tym lepiej wypadają w niej Holendrzy, aż do 100% dominacji w technologii EUV.

Tabela 1. Liczba dostarczonych maszyn do fotolitografii w roku 2018 przez poszczególne przedsiębiorstwa. Źródła: Seekingthealpha [vi], ASML 2018 Financial report [vii]

| Technologia (długość fali lasera) | Canon | Nikon | ASML |

| I-line (365 nm) | 45 | 14 | 20 |

| KrF (248 nm) | 19 | 6 | 57 |

| ArF (193 nm) sucha | 0 | 9 | 6 |

| ArF (193 nm) immersyjna | 0 | 9 | 70 |

| EUV (13,5 nm) | 0 | 0 | 18 |

Japonia może się także pochwalić firmami o ważnym wkładzie w rozwój elektroniki, takimi jak Toshiba, Fujitsu, NEC, Sony czy Hitachi. Przedsiębiorstwa te niegdyś podjęły z ogromnymi sukcesami walkę o dominację technologiczną w dziedzinie projektowania i wytwarzania mikroprocesorów. W latach 80. Toshiba i NEC projektowały oraz produkowały swoje procesory (z wieloma podobieństwami do konstrukcji Intela, o co toczyły się niejednokrotnie postępowania sądowe) i z powodzeniem umieszczały je w swoich układach. Prześcigały się one też z Amerykanami w komercjalizacji coraz nowszych procesów produkcji układów scalonych. Co ciekawe, spółki japońskie na tamtym etapie niejednokrotnie ze sobą kooperowały, co kończyło się wspólnym ogłoszeniem udoskonalonej architektury procesora przez całe konsorcjum firm. Były to jednak układy o wiele prostsze do wykonania niż obecne, zarówno od strony technicznego zaplecza potrzebnego do ich stworzenia, jak i od strony komplikacji struktury. Wraz ze zmniejszaniem się bramek tranzystora pojawiają się coraz to nowe fizyczne ograniczenia, które wymagają po pierwsze coraz bardziej skomplikowanych maszyn do litografii i wzrostu nanometrowych warstw oraz coraz większych zastępów specjalistów: jednych od różnorakich technologii procesu, a drugich z dziedziny pisania oprogramowania oraz projektowania architektury. Dziś, żeby dojść do przemysłowego standardu, nie wystarczy postawić fabryki za kilkanaście miliardów dolarów, ale również mieć kilku tysięcy specjalistów najlepszych z najlepszych w swojej branży. Z czasem więc firmy japońskie zaczęły się bardziej specjalizować w niszowych układach, takich jak high power computing, czyli konstrukcjach używanych przez klastry obliczeniowe. NEC do dziś jest czołowym dostarczycielem podzespołów do usług w chmurze czy superkomputerów służących do wielkoskalowych symulacji. Toshiba z kolei zaczęła się skupiać na pamięciach flash i RAM, w czym odnosiła duże sukcesy, ogłaszając regularnie przez prawie 30 lat kolejne rekordy pojemności. Fujitsu z kolei jeszcze w 2007 roku produkowało procesory na licencji Intela. Warto wspomnieć też o firmie Sony – ogromnym elektroniczno-rozrywkowym konglomeracie, który wciąż intensywnie działa w segmencie sensorów i matryc optycznych CMOS, które znajdują zastosowanie w finalnych urządzeniach takich jak kamery, telefony komórkowe, aparatura medyczna czy badawcza. Obecnie Sony rozwija oraz wytwarza ok. 40% wszystkich sensorów i ma w tym niemałe sukcesy, gdyż to do Japończyków zwracają się kontrahenci, którym zależy na najwyższej jakości własnych produktów. Sony jest w posiadaniu patentów oraz linii produkcyjnych, które pozwalają na tworzenie matryc o bardzo wysokich rozdzielczościach przy małych wymiarach przestrzennych oraz bardzo niskich szumach. Sony jest podobnie jak Samsung, TSMC czy Intel również bardzo mocno wpięte w łańcuchy dostaw wielu urządzeń elektronicznych, takich jak telefony komórkowe, kamery, czujniki itp. Na sam koniec należy wspomnieć o Nichii – największym producencie LED-ów na świecie mającym w posiadaniu ok. 25% globalnego rynku. Dzisiaj jednak sektor foundry zdominowały firmy TSMC oraz Samsung, dlatego firmy japońskie częściej wykorzystują swoje bezcenne know-how na bardziej specjalistyczne układy tudzież oprogramowanie dla przemysłu i korporacji. Wciąż jednak są to giganty technologiczne zatrudniające po ok. 100 tys. ludzi i o skumulowanym przychodzie ok. 170 mld dolarów. Zajmują one istotne miejsce w globalnej półprzewodnikowej orkiestrze, chociaż kiedy się czyta ich historie, odnosi się wrażenie, że w czasie trudnej drogi na szczyt oddały rolę pierwszych skrzypiec firmom amerykańskim. Japonia bez wątpienia pozostaje przemysłową potęgą z uwagi na wyżej wymienione spółki oraz wielkie holdingi operujące na całym świecie w ciężkim przemyśle oraz technologii. Podobnie jednak jak Europa, tak też Japonia w pewnym momencie rozwoju nie dotrzymała kroku Amerykanom i musiała im oddać część najbardziej wysokomarżowego łańcucha dostaw (licencje na architektury oraz ich standaryzacja, oraz ekosystemy oprogramowania).

Tajwan

Ta nieduża wyspa na Morzu Wschodniochińskim sąsiaduje ze swoim rywalem, który nie uznaje jej państwowości. Nie ma zbyt wielu złóż naturalnych oraz zasobów potrzebnych do rozwoju tak wysoko zaawansowanej gałęzi przemysłu. Nie są to wymarzone warunki początkowe na drodze do technologicznej dominacji. Jednak to właśnie ten niepozorny Tajwan w ciągu kilkudziesięciu lat z dosyć ubogiego kraju stał się półprzewodnikową potęgą, która zaopatruje w mikroprocesory cały świat. Firmy takie jak TSMC, MediaTek czy też Nanya są oczkiem w głowie rządu, który rozumie, że zawirowania polityczne czy tym bardziej interwencje militarne oznaczają właściwie całkowite zaciągniecie hamulca światowej gospodarki, która opiera się na niezakłóconych dostawach mikroprocesorów. O kraju tym często mówi się, że jest otoczony krzemową tarczą (ten termin ukuł Craig Addison w swojej książce „Silicon Shield: Taiwan’s Protection Against Chinese Attack”),co w dużym skrócie oznacza, że konflikt na Tajwanie przyniósłby ogromne szkody globalnemu łańcuchowi dostaw, a tego sobie nikt obecnie nie życzy[viii]. TSMC dostarcza ok 30% wszystkich mikroprocesorów na rynek. Są to na dodatek najnowocześniejsze układy (technologia poniżej 40 nm), potrzebne do elektroniki konsumenckiej i ciągle rosnących potrzeb telekomunikacyjnych. Amerykańskie firmy takie jak Intel, AMD, Apple czy Nvidia są związane naprawdę ogromnymi kontraktami na produkcję właśnie w tajwańskich zakładach. Bez tajwańskich fabryk nawet najbystrzejsi absolwenci z amerykańskiej Ivy League nie dostarczą konsumentom sprawnych układów. Tabela 2. przedstawia udział w przychodach TSMC w podziale na poszczególne firmy zamawiające. Warto zwrócić uwagę na wyzerowanie spółki córki Huawei – Hi-Silicon w 2021 roku z uwagi na zawirowania na linii USA – Chiny.

Tabela 2. Procentowy udział poszczególnych spółek w przychodach TSMC w latach 2019–2021. Źródło: The Information Network

| 2019 | 2020 | 2021 | |

| Apple | 24,0 | 24,2 | 25,4 |

| Hi-Sillicon | 15,0 | 12,8 | 0 |

| Qualcomm | 6,1 | 9,8 | 7,6 |

| Nvidia | 7,6 | 7,7 | 5,8 |

| Broadcom | 7,7 | 7,6 | 8,1 |

| AMD | 4,0 | 7,3 | 9,2 |

| Intel | 5,2 | 6,0 | 7,2 |

| Mediatek | 4.3 | 5.9 | 8.2 |

Nie mniej ciekawą drogę przeszło MediaTek – firma projektująca mikroprocesory nieposiadająca własnych fabryk, która stopniowo przesuwała się na coraz wyższe pozycje w rankingu światowych graczy. Najpierw była kojarzona z tanimi podzespołami do smartfonów z niższej półki, w ostatnich latach pnie się w górę po szczeblach technologicznych benchmarków, osiągając coraz lepsze wyniki. Kilka miesięcy temu pokazała światu układ w technologii 4 nm (czyli najnowsza generacja razem z Samsungiem i Qualcommem), który będzie produkowany przez – tu bez niespodzianek – rodzime TSMC. Dzięki temu MediaTek staje się liczącym się graczem wśród projektantów mikroprocesorów. Warto tu jednak nadmienić, że wszystkie te układy są na licencji ARM, czyli nie jest to w 100% tajwańska konstrukcja. W 2020 roku TSMC raportował przychód w wysokości 48 mld dolarów, z kolei MediaTek w wysokości 11,6 mld dolarów. Krótko mówiąc, bez Tajwanu współczesne łańcuchy dostaw nie są w stanie w sprawny sposób funkcjonować. Bez wątpienia więc Tajwan ma potężny lewar na większość świata, w którego interesie jest spokój. Dodatkowo, model biznesowy wybrany przez TSMC wymusza kooperację i przyjazne stosunki z całym półprzewodnikowym światem, któremu nie przeszkadza rozwój firmy, która stabilnie i na czas produkuje ich coraz bardziej wysublimowane układy. Dzięki temu TSMC bardzo silnie powiązał się ze Stanami Zjednoczonymi, Europą, a do niedawna także z Chinami. Tajwan, podobnie jak Samsung, planuje wybudować najnowocześniejszą fabrykę w Stanach Zjednoczonych, co stanowi przykład drugiego średniej wielkości państwa, które swoje bezpieczeństwo oparło na powiązaniach ekonomicznych w strategicznych gałęziach przemysłu z globalnym hegemonem. Tajwan bez wątpienia jest dziś sercem produkcyjnym całego świata w niezwykle delikatnym, a jednocześnie kluczowym sektorze przemysłu. Nic nie wskazuje, żeby w najbliższym czasie miało to ulec zmianie: technologiczna przewaga nad konkurencją, ogromny kapitał inwestycyjny oraz bogate portfolio klientów ze Stanów Zjednoczonych sprawiają, że jeszcze przez długi czas wyspa będzie skutecznie chroniona krzemową tarczą.

Chiny

Państwo Środka w ciągu kilkudziesięciu lat przeszło ogromną metamorfozę z rezerwuaru taniej siły roboczej do pozycji państwa, które konkuruje o technologiczny prymat w niezliczonej liczbie branż: militarnej, kosmicznej, inżynierii genetycznej czy też półprzewodnikowej. Niewątpliwie należy docenić jego ogromne sukcesy, takie jak wylądowanie na ciemnej stronie Księżyca, budowa ogromnej floty i czy też prace nad myśliwcem piątej generacji. Do tych sukcesów należy również postęp na polu elektroniki użytkowej. Huawei, Xiaomi, Oppo – to firmy, które dosłownie w kilka lat z impetem zawojowały światowy rynek urządzeń mobilnych. Czy jednak Chiny są w tej materii niezależne i „rozdają karty”? Postaram się tu przedstawić główne atuty i problemy Chin.

Chiny, jak większość państw rozwiniętych, pompują miliardy w badania i rozwój, w tym w technologie urządzeń półprzewodnikowych. Huawei i jego spółka córka Hi-Silicon mogą się pochwalić projektami procesorów dorównujących jakością układom Qualcomma czy Samsunga (tworzone w technologii 5 nm, która wymaga EUV), których dalsza produkcja i rozwój zostały zarzucone tylko ze względu na embargo Stanów Zjednoczonych. Projekty Hi-Silicon były produkowane w TSMC, co stanowiło aż 15% całkowitych dochodów tajwańskiej spółki. W 2020 roku wszystkie kontrakty zostały jednak zerwane z uwagi na naciski Stanów Zjednoczonych. Brak samowystarczalności Chin w tej dziedzinie jest prawdopodobnie ich największą bolączką – by produkować tak zaawansowane konstrukcje, potrzebne jest know-how posiadane tylko przez TSMC przy użyciu maszyn ASML. Dlatego też Państwo Środka jeszcze długo będzie musiało godzić się z podrzędną pozycją w tej dziedzinie. Ich rodzimy producent maszyn litograficznych – SMEE, choć inwestowane są w niego duże pieniądze, jest niezwykle daleko w tyle za ASML (dopiero co przedstawił technologię 90 nm opracowaną przez Holendrów i Japończyków prawie 20 lat temu). Niemniej jednak zasługują na uznanie determinacja i wybór miejsca w inwestowanie środków. Chiny są bardzo ważnym graczem z uwagi na kilka spółek, które dostarczają ogromne ilości sprzętu elektronicznego całemu światu. Godnymi uwagi są HikVision oraz OmniVision – najwięksi producenci kamer przemysłowych i internetowych oraz matryc CMOS, oraz BOE – producent wyświetlaczy dla czołowych korporacji hi-tech, np. Apple. Do tego warto dodać SMIC – chiński odpowiednik TSMC, który jednak jeszcze nie dorównuje stopniem zaawansowania swojemu wyspiarskiemu konkurentowi. Pochwalić się on może faktyczną produkcją układów w technologii 14 nm, jednak aparaturę do ich produkcji musi pozyskiwać spoza Państwa Środka. Pikanterii temu przedsiębiorstwu dodaje także fakt, że przez długi czas kierował nim były bardzo wysoki członek zarządu TSMC, który najwyraźniej poczuł więź łączącą go z Chinami kontynentalnymi. SMIC było także przedmiotem śledztwa, które udowodniło kradzież własności intelektualnej od TSMC, poprzez masowe kopiowanie tajnych danych dotyczących procesów technologicznych, co zresztą pomogło opanować produkcję chipów znacznie szybciej[ix]. Mimo to SMIC obecnie ma się całkiem dobrze – oferuje wiele zaawansowanych układów scalonych, które naprawdę są made in China, a partia komunistyczna bez wątpienia upatruje w firmie szanse na osiągniecie półprzewodnikowej pierwszej ligi i zdobycie technologicznej niezależności. Chiny mają podobnie jak Stany Zjednoczone globalne spółki cyfrowe – Baidu, Alibaba, Tencent oraz szereg dużych spółek e-commerce oraz e-finance. O tym, jak wysoko zdigitalizowane jest to społeczeństwo, napisano wiele artykułów i książek (dość powiedzieć, że w dużych aglomeracjach płatność gotówką praktycznie nie istnieje, a kamery miejskie w czasie rzeczywistym przypisują punkty kredytu społecznego przechodniom). Firmy te bez wątpienia popychają rozwój Państwa Środka w tej dziedzinie, jednak działają głównie na swoim terenie, nie mając za wielkich lewarów na resztę świata, dla którego i tak byłyby łatwo zastępowalne przez zachodnich usługodawców. Dlatego pomimo ogromnej kapitalizacji nie są one nawet w połowie tak potężne jak ich amerykańskie odpowiedniczki.

Ogromną słabością Państwa Środka jest to, o czym wszyscy mogli się przekonać dwa lata temu: polityczne embargo na amerykańskie komponenty i licencje właściwie zamraża prace chińskich firm z branży półprzewodnikowej. Stany Zjednoczone mają w swoim arsenale cofnięcie licencji na architekturę ARM, produkty Microsoftu czy też eksport maszyn ASML do Państwa Środka. Chiny jednak i w tej sytuacji się nie poddają. O tym, jak wielkiego przekrętu dokonała chińska spółka córka ARM China, która po prostu oddzieliła się od swojego macierzystego przedsiębiorstwa, można było przeczytać wiele artykułów, których autorzy nie szczędzili ostrych słów, by opisać działania chińskiego oddziału[x]. Stało się to niewątpliwie za cichym przyzwoleniem kierownictwa CPK, które upatruje w tym bezprecedensowym transferze know-how szansę na emancypację w sferze projektowania nowych układów opartych na architekturze ARM. Widać w tych działaniach wyjątkową nieustępliwość i w mojej opinii prawidłową ocenę sytuacji: Chiny nie mogą dłużej zgadzać się na tak dużą zależność i ryzyko technologicznego embarga ze strony podmiotów z Europy i Stanów Zjednoczonych, jeżeli chcą zostać światowym numerem jeden. Po prostu w tak strategicznym, wysokomarżowym i rozwojowym biznesie trzeba mieć wszystkie karty w ręku, gdyż w przeciwnym razie w końcu przyjdzie moment, gdy komuś zbyt dynamiczny rozwój wyda się zagrożeniem. Pytanie, kto za kilkanaście lat zbierze wszystkie atuty i będzie dyktował innym zasady gry, pozostaje otwarte.

Podsumowanie

Chcąc odpowiedzieć na pytanie Czepca z „Wesela” Wyspiańskiego: „Cóż tam, panie, w polityce?”, coraz częściej można sięgać do wyników finansowych cyfrowych i elektronicznych gigantów. Istotność udziału tego przemysłu będzie też zapewne rosła wraz z uzależnieniem ludzkości od dobrodziejstw technologii krzemowej. Już teraz bardzo wiele średniej wielkości przedsiębiorstw ma wykupione usługi w chmurze, dba o cyberbezpieczeństwo, korzysta z algorytmów uczenia maszynowego, a do codziennej komunikacji korzysta z Zooma, Microsoft Teams lub podobnego narzędzia. Nie wspominając nawet o tym, jak trzecia i czwarta rewolucja przemysłowa zupełnie przedefiniowała życie każdego człowieka na Ziemi. Za kulisami tej przyspieszającej rewolucji stoją całe armie naukowców, programistów i inżynierów, którzy przesuwają granice technologii urządzeń półprzewodnikowych. A jak wiemy z historii, każda armia ma swojego zwierzchnika, któremu podlega i którego interesu broni, nawet jeśli przebierze się ją w laboratoryjne fartuchy.

[i] https://www.bund-dresden.de/service/presse/detail/news/intel-werk-entscheidungen-hinter-verschlossenen-tueren/

[ii] https://www.kedglobal.com/newsView/ked202012170015

[iii] https://www.kedglobal.com/newsView/ked202103150012

[iv] https://english.etnews.com/20210518200001

[v] https://www.kedglobal.com/newsView/ked202103150012

[vi] https://seekingalpha.com/article/4139540-asmls-dominance-of-semiconductor-lithography-sector-far-reaching-implications

[vii] https://www.asml.com/en/investors/annual-report/2018

[viii] https://www.voanews.com/a/east-asia-pacific_can-taiwans-silicon-shield-protect-it-against-chinas-aggression/6205660.html

[ix] https://asianometry.substack.com/p/when-tsmc-sued-its-chinese-rival

[x] https://semianalysis.com/the-semiconductor-heist-of-the-century-arm-china-has-gone-completely-rogue-operating-as-an-independent-company-with-their-own-ip/

Autor

Maciej Krajewski

Doktorant na Wydziale Fizyki Uniwersytetu Warszawskiego, specjalność fizyka ciała stałego, w szczególności związany z fotowoltaiką. Od kilku lat interesuje się geopolityką oraz nowymi technologiami.

Strategy&Future

Strategy&Future

Trwa ładowanie...